Oleh: Tim Penyusun, Diupdate 8 Januari 2026

Penggolongan pajak dan pemahaman komponen-komponen pajak merupakan fondasi penting dalam literasi perpajakan yang mengorganisir kompleksitas sistem perpajakan modern. Esai ini menyajikan analisis komprehensif tentang penggolongan pajak berdasarkan tiga kriteria utama (sifat/golongan, titik tolak, dan lembaga pemungut) serta analisis mendalam terhadap empat komponen krusial yang membentuk setiap struktur perpajakan di Indonesia. Penelitian menggunakan pendekatan normatif-yuridis dengan analisis terhadap regulasi perpajakan terkini, termasuk UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, serta UU No. 1 Tahun 2022 tentang Harmonisasi Pajak Daerah dan Retribusi Daerah sebagai pembaruan terbaru. Temuan menunjukkan bahwa sistem perpajakan Indonesia mengadopsi penggolongan multi-dimensional yang memungkinkan pemahaman menyeluruh tentang karakteristik dan mekanisme setiap jenis pajak. Penggolongan menurut sifat/golongan membagi pajak menjadi pajak langsung (PPh, PBB, PKB) yang tidak dapat dialihkan dan pajak tidak langsung (PPN, bea masuk, cukai) yang dapat dialihkan kepada pihak lain. Penggolongan menurut titik tolak membedakan pajak subjektif yang mempertimbangkan kondisi pribadi wajib pajak (penghasilan, status, tanggungan) dan pajak objektif yang fokus semata pada objek pajak (barang, properti, transaksi) tanpa mempertimbangkan kondisi pribadi pembayar. Penggolongan menurut lembaga pemungut membagi pajak menjadi pajak pusat yang dipungut oleh Direktorat Jenderal Pajak (DJP) dan pajak daerah yang dipungut oleh pemerintah provinsi maupun kabupaten/kota. Setiap pajak di Indonesia terdiri dari empat komponen esensial: (1) Subjek Pajak (siapa yang dikenai pajak), (2) Objek Pajak (apa yang dikenai pajak), (3) Dasar Pengenaan Pajak (DPP) (berapa nilai yang dijadikan basis perhitungan), dan (4) Tarif Pajak (berapa persentase/nominal yang dibebankan). Pemahaman tentang keempat komponen ini sangat penting karena formula dasar Pajak Terutang = DPP × Tarif menentukan besarnya kewajiban pajak setiap wajib pajak. Analisis terhadap pajak-pajak spesifik menunjukkan bahwa dalam praktik, sering terjadi overlapping/penumpangan pajak, misalnya ketika membeli rumah, pembeli harus membayar BPHTB (pajak daerah) pada saat pembelian dan kemudian membayar PBB-P2 (pajak daerah) setiap tahunnya. Perkembangan terbaru dalam sistem perpajakan Indonesia ditandai dengan berlakunya UU No. 1 Tahun 2022 tentang Harmonisasi Pajak Daerah dan Retribusi Daerah (HKPD) yang membawa perubahan signifikan, termasuk penambahan pajak baru (Pajak Alat Berat), dan introduksi sistem Opsen (pungutan tambahan) mulai tahun 2025 untuk ketiga jenis pajak (PKB, BBNKB, MBLB) dengan tarif 66%, yang bertujuan untuk memperkuat desentralisasi fiskal dan meningkatkan pendapatan asli daerah (PAD). Manfaat dari sistem penggolongan yang komprehensif ini adalah: (1) Kejelasan administratif bagi DJP dan pemerintah daerah dalam mengorganisir pemungutan; (2) Transparansi bagi wajib pajak untuk memahami jenis dan mekanisme pajak yang mereka tanggung; (3) Fleksibilitas kebijakan untuk mencapai tujuan-tujuan ekonomi dan sosial yang berbeda (distribusi, regulasi, fiskal); dan (4) Efisiensi penghitungan karena klasifikasi membantu dalam sistem administrasi perpajakan modern. Namun, kompleksitas sistem juga menciptakan tantangan, termasuk kesulitan pemahaman publik tentang perbedaan antar-jenis pajak, risiko overlapping perpajakan yang memberatkan wajib pajak, dan kebutuhan koordinasi yang kuat antara DJP dan pemerintah daerah untuk menghindari duplikasi. Ke depannya, sistem penggolongan pajak Indonesia perlu terus berkembang mengikuti perkembangan ekonomi digital, dengan fokus pada: (1) Penyederhanaan kategorisasi tanpa mengurangi efektivitas, (2) Integrasi sistem antara pajak pusat dan daerah untuk mengurangi beban administrasi wajib pajak, (3) Adaptasi terhadap ekonomi digital dengan jenis-jenis pajak baru (seperti pajak transaksi digital, pajak aset kripto), dan (4) Peningkatan literasi pajak masyarakat agar memahami penggolongan dan komponen pajak dengan lebih baik. Kesimpulannya, penggolongan pajak dan pemahaman komponen pajak adalah instrumen penting dalam membangun sistem perpajakan yang adil, transparan, dan efisien di Indonesia, memerlukan pembaruan berkelanjutan untuk tetap relevan dengan dinamika ekonomi global.

I. PENDAHULUAN

1.1 Konteks dan Signifikansi Penggolongan Pajak

Sistem perpajakan Indonesia adalah sistem yang sangat kompleks, dengan ratusan jenis pajak yang tersebar di antara pemerintah pusat, pemerintah provinsi, dan pemerintah kabupaten/kota. Untuk mengelola kompleksitas ini, sistem perpajakan Indonesia menggunakan sistem penggolongan pajak yang komprehensif dan multi-dimensional, di mana setiap jenis pajak dapat diklasifikasikan menurut berbagai kriteria. Penggolongan pajak ini bukan hanya sekedar latihan akademik, tetapi memiliki implikasi praktis yang sangat signifikan:

- Untuk Wajib Pajak: Memahami penggolongan pajak membantu wajib pajak mengetahui hak dan kewajiban mereka, proses pembayaran, waktu pembayaran, dan mekanisme pengajuan keberatan atau banding jika diperlukan.

- Untuk Pemerintah: Penggolongan pajak membantu pemerintah dalam mengorganisir administrasi perpajakan, alokasi sumber daya, dan penetapan kebijakan yang berbeda untuk setiap jenis pajak.

- Untuk Ekonomi: Penggolongan pajak memungkinkan pemerintah menggunakan pajak sebagai instrumen kebijakan ekonomi untuk mencapai berbagai tujuan (redistribusi, regulasi, fiskal) dengan cara yang berbeda untuk setiap jenis pajak.

1.2 Struktur Esai dan Tujuan

Esai ini dirancang untuk menjawab lima pertanyaan pokok:

- Apa saja dimensi/kriteria penggolongan pajak, dan bagaimana masing-masing klasifikasi mempengaruhi cara pajak diterapkan?

- Apa saja komponen-komponen yang membentuk setiap struktur pajak, dan bagaimana interaksi mereka menentukan besarnya pajak terutang?

- Bagaimana aplikasi penggolongan pajak pada jenis-jenis pajak spesifik (pajak pusat dan pajak daerah) di Indonesia?

- Bagaimana sistem pajak daerah berkembang, khususnya dengan pengesahan UU No. 1 Tahun 2022 tentang Harmonisasi Pajak Daerah dan Retribusi Daerah?

- Apa tantangan dan peluang yang dihadapi sistem penggolongan pajak Indonesia dalam menghadapi perkembangan ekonomi digital?

II. TIGA DIMENSI UTAMA PENGGOLONGAN PAJAK

Sistem penggolongan pajak Indonesia menggunakan tiga dimensi/kriteria utama untuk mengklasifikasikan pajak. Masing-masing dimensi memberikan perspektif berbeda terhadap karakteristik dan mekanisme kerja pajak.

2.1 Dimensi Pertama: Sifat/Golongan Pajak (Direktness of Taxation)

Penggolongan menurut sifat/golongan adalah penggolongan yang paling umum dan paling sering digunakan dalam literasi pajak. Dimensi ini membagi pajak menjadi dua kategori besar: pajak langsung dan pajak tidak langsung.

2.1.1 PAJAK LANGSUNG (Direct Tax)

Definisi:

Pajak langsung adalah pajak yang dikenakan langsung kepada wajib pajak dan tidak dapat dialihkan ke pihak lain. Pajak langsung “melekat” pada orang pribadi atau badan yang menjadi wajib pajak, sehingga hak dan kewajibannya tidak dapat dipindahkan kepada siapapun.

Karakteristik Utama:

- Beban Pajak Tidak Dapat Dialihkan: Wajib pajak harus menanggung beban pajak sepenuhnya

- Melekat pada Subjek: Pajak terikat pada kondisi pribadi wajib pajak (penghasilan, kekayaan, status)

- Jelas dan Transparan: Wajib pajak selalu tahu bahwa mereka membayar pajak

- Mempertimbangkan Kemampuan: Pajak langsung sering dirancang dengan struktur progresif yang mempertimbangkan kemampuan ekonomi wajib pajak

Contoh Pajak Langsung di Indonesia:

| Jenis Pajak | Lembaga Pemungut | Objek | Basis Pengenaan |

| PPh (Pajak Penghasilan) | DJP (Pusat) | Penghasilan (gaji, usaha, investasi) | Besarnya penghasilan |

| PBB (Pajak Bumi & Bangunan) | DJP (Pusat) | Tanah & bangunan | NJOP (Nilai Jual Objek Pajak) |

| PKB (Pajak Kendaraan Bermotor) | Pemerintah Provinsi | Kendaraan bermotor | NJKB (Nilai Jual Kendaraan Bermotor) |

| PBB-P2 | Pemerintah Kab/Kota | Tanah & bangunan (perkotaan/pedesaan) | NJOP |

| BPHTB | Pemerintah Kab/Kota | Perolehan hak atas tanah/bangunan | Nilai transaksi/kontrak |

Keuntungan dan Kelemahan Pajak Langsung:

Keuntungan:

- Adil: Dapat disesuaikan dengan kemampuan ekonomi melalui sistem progresif

- Transparan: Wajib pajak tahu persis bahwa mereka membayar pajak

- Fleksibel: Mudah untuk diadaptasi mengikuti perubahan kondisi ekonomi

Kelemahan:

- Kompleksitas administrasi: Memerlukan assessment yang detail terhadap kondisi pribadi wajib pajak

- Tingkat kepatuhan rendah: Wajib pajak sering mencoba menghindari atau tidak patuh

- Tingkat pengumpulan lebih rendah: Dibanding pajak tidak langsung dengan rate of collection yang lebih tinggi

2.1.2 PAJAK TIDAK LANGSUNG (Indirect Tax)

Definisi:

Pajak tidak langsung adalah pajak yang tidak dikenakan langsung kepada wajib pajak akhir, tetapi dikenakan kepada perantara (pedagang, produsen, distributor) yang kemudian menggandakannya ke pihak lain, umumnya ke konsumen akhir melalui penyesuaian harga.

Karakteristik Utama:

- Beban Pajak Dapat Dialihkan: Pihak yang pertama dikenai pajak dapat mengalihkan beban ke pihak lain

- Tidak Melekat pada Subjek: Pajak dikenakan pada transaksi/barang/jasa, bukan pada orang

- Tersembunyi dalam Harga: Wajib pajak akhir sering tidak menyadari secara eksplisit bahwa mereka membayar pajak (embedded dalam harga)

- Regresif dalam Praktik: Cenderung membebankan proporsi lebih besar dari pendapatan kelompok berpenghasilan rendah

Contoh Pajak Tidak Langsung di Indonesia:

| Jenis Pajak | Lembaga Pemungut | Objek | Cara Pengalihan |

| PPN (Pajak Pertambahan Nilai) | DJP (Pusat) | Transaksi BKP/JKP | Dibebankan ke harga produk final |

| Pajak Bea Masuk | DJBC (Pusat) | Barang impor | Dibebankan ke harga barang impor |

| Cukai | DJBC (Pusat) | Barang dengan cukai (rokok, alkohol) | Dibebankan ke harga barang |

| Pajak Rokok | Pemerintah Provinsi | Konsumsi rokok | Dibebankan ke harga rokok |

| PBJT (Pajak Barang & Jasa Tertentu) | Pemerintah Kab/Kota | Jasa tertentu (hotel, restoran, hiburan) | Dibebankan ke harga jasa |

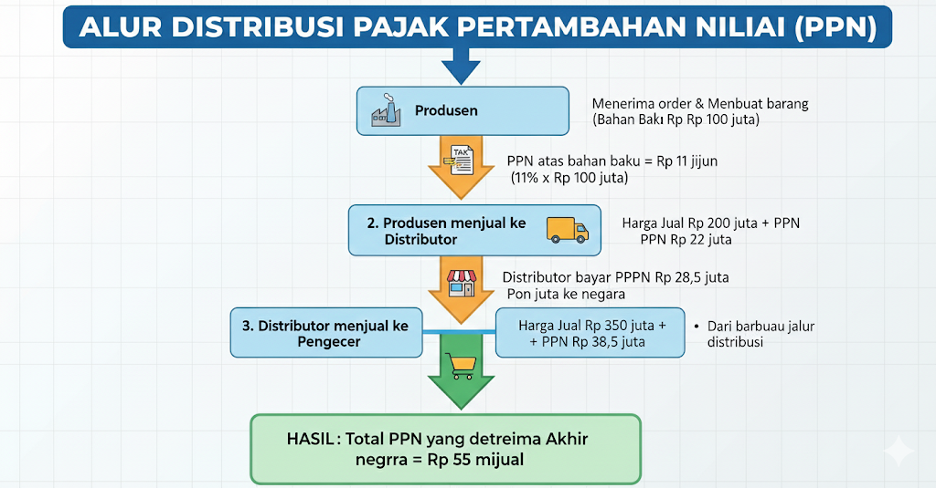

Mekanisme Pengalihan Pajak Tidak Langsung (Contoh PPN):

Keuntungan dan Kelemahan Pajak Tidak Langsung:

Keuntungan:

- Mudah dikumpulkan: Pengumpulan pajak terjadi di berbagai titik dalam rantai nilai

- Tingkat kepatuhan tinggi: Karena embedded dalam harga, konsumen melakukan “pembayaran otomatis”

- Sederhana administrasi: Tidak memerlukan assessment detail terhadap kondisi pribadi

- Sulit untuk dihindari: Konsumen sulit untuk menghindari pajak ini

Kelemahan:

- Regresif: Cenderung membebankan beban lebih besar pada kelompok berpenghasilan rendah

- Kurang transparan: Konsumen akhir sering tidak menyadari bahwa mereka membayar pajak

- Distorsi ekonomi: Dapat mengubah pola konsumsi dan produksi

2.1.3 Perbandingan Pajak Langsung vs Tidak Langsung

| Aspek | Pajak Langsung | Pajak Tidak Langsung |

| Beban Pajak | Tetap pada wajib pajak | Dapat dialihkan ke pihak lain |

| Keadilan | Lebih adil (progresif possible) | Kurang adil (regresif) |

| Transparansi | Transparan (WP tahu membayar pajak) | Kurang transparan (embedded dalam harga) |

| Administrasi | Kompleks (needs assessment) | Sederhana (collection at point of transaction) |

| Rate of Collection | Lebih rendah | Lebih tinggi |

| Contoh | PPh, PBB, PKB | PPN, Cukai, Bea Masuk |

| Peran Terhadap Kemampuan | Mempertimbangkan kemampuan | Tidak mempertimbangkan kemampuan |

2.2 Dimensi Kedua: Titik Tolak Pajak (Subjektive vs Objective)

Dimensi kedua membagi pajak menurut perspektif penilaian pajak: apakah pajak memprioritaskan siapa yang membayar (subjektif) atau apa yang dikenai pajak (objektif).

2.2.1 PAJAK SUBJEKTIF (Personal/Subjective Tax)

Definisi:

Pajak subjektif adalah pajak yang penilaian/penetapannya didasarkan pada kondisi pribadi wajib pajak, seperti penghasilan, kekayaan, status keluarga, dan tanggungan. Dengan kata lain, dalam pajak subjektif, yang menjadi fokus adalah “siapa” yang dikenai pajak, bukan “apa” yang dikenai pajak.

Mekanisme:

Dalam pajak subjektif, langkah pertama adalah menetapkan orangnya (menetapkan siapa yang wajib membayar berdasarkan kondisi pribadi), kemudian menentukan objeknya (berapa besar pajak yang harus dibayar berdasarkan objek pajak mereka).

Karakteristik Utama:

- Mempertimbangkan Kondisi Pribadi: Status perkawinan, jumlah tanggungan, kesehatan, status pekerjaan, dll.

- Progresif: Dapat dirancang dengan tarif yang meningkat sesuai dengan kemampuan

- Lebih Adil: Pajak yang dibayarkan disesuaikan dengan kondisi individu

- Kompleks Administrasi: Memerlukan data pribadi yang detail

Contoh Pajak Subjektif di Indonesia:

- PPh (Pajak Penghasilan)

- Subjek: Setiap orang pribadi atau badan yang menerima penghasilan

- Pertimbangan Pribadi: PPh pribadi mempertimbangkan status perkawinan, jumlah tanggungan (melalui PTKP – Penghasilan Tidak Kena Pajak)

- Tarif: Progresif (5%, 15%, 25%, 30%, 35%)

- Contoh Perhitungan:

- Gaji Rp 60 juta/tahun

- PTKP Rp 17,4 juta (untuk yang belum menikah)

- PKP (Penghasilan Kena Pajak) = Rp 60 juta – Rp 17,4 juta = Rp 42,6 juta

- PPh Terutang = Rp 42,6 juta × 5% = Rp 2,13 juta

- PBJT Makanan & Minuman (Pajak Barang & Jasa Tertentu)

- Contoh: Pajak atas restoran/katering

- Mempertimbangkan: Jenis penyedia (restoran bintang lima vs warung kopi)

- Dasar Pengenaan: Jumlah yang dibayarkan konsumen

2.2.2 PAJAK OBJEKTIF (Real/Objective Tax)

Definisi:

Pajak objektif adalah pajak yang penilaian/penetapannya tidak mempertimbangkan kondisi pribadi wajib pajak, melainkan fokus pada objek pajak itu sendiri (barang, properti, transaksi). Dalam pajak objektif, yang menjadi fokus adalah “apa” yang dikenai pajak, bukan “siapa” yang membayar.

Mekanisme:

Dalam pajak objektif, objek dengan syaratnya sudah terdefinisi, dan tinggal dipenuhi siapa saja yang menjadi subjek (wajib pajak) dari objek tersebut. Tidak ada pertimbangan tentang kondisi pribadi subjeknya.

Karakteristik Utama:

- Tidak Mempertimbangkan Kondisi Pribadi: Status, kemampuan, tanggungan pembayar tidak relevan

- Fokus pada Objek: Nilai/jenis barang/properti/transaksi adalah yang utama

- Lebih Sederhana Administrasi: Mudah untuk diterapkan dan dikontrol

- Cenderung Regresif: Dapat membebankan orang miskin yang sama beratnya dengan orang kaya

Contoh Pajak Objektif di Indonesia:

| Jenis Pajak | Fokus Objektif | Tidak Pertimbangkan |

| PBB-P2 | NJOP tanah dan bangunan | Kondisi pemilik (kaya/miskin, yatim piatu, lansia) |

| BPHTB | Harga transaksi tanah/bangunan | Siapa pembeli (investor/penghuni pertama, kaya/miskin) |

| Bea Meterai | Nilai dokumen | Siapa yang membuat dokumen (kaya/miskin) |

| PKB | Jenis dan nilai kendaraan | Siapa pemilik, berapa banyak kendaraan (pajak progresif berlaku, tapi masih objektif) |

| PBJT Listrik | Besarnya penggunaan listrik | Penghasilan konsumen |

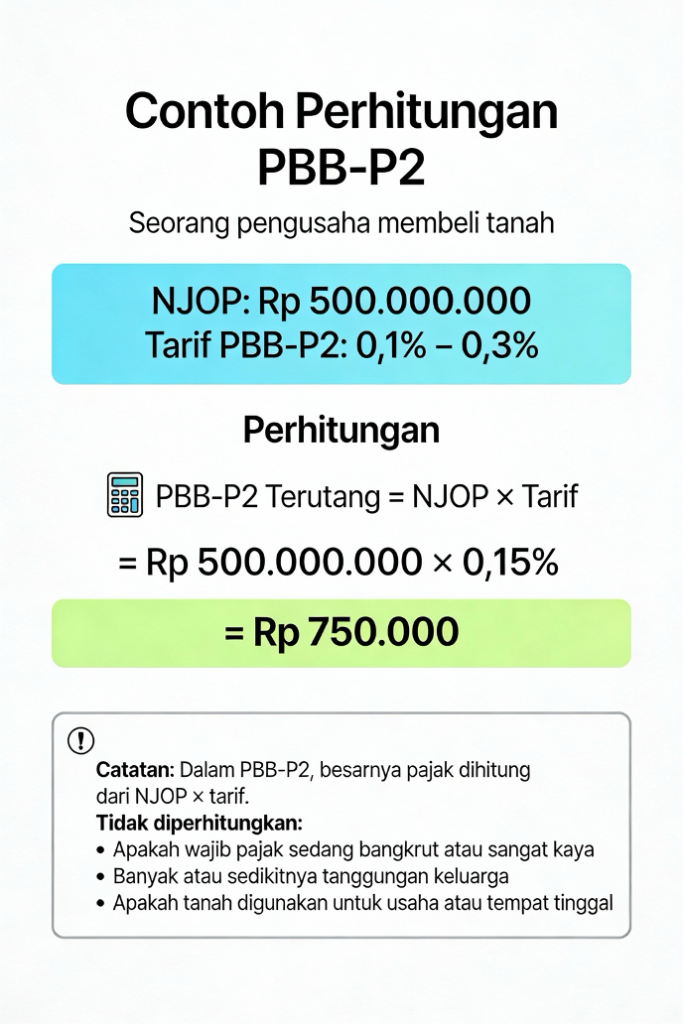

Contoh Perhitungan Pajak Objektif (PBB-P2):

2.2.3 Perbandingan Pajak Subjektif vs Objektif

| Aspek | Pajak Subjektif | Pajak Objektif |

| Fokus Utama | Siapa wajib pajak | Apa yang dikenai pajak |

| Pertimbangan | Kondisi pribadi (penghasilan, status, tanggungan) | Hanya karakteristik objek |

| Keadilan | Lebih adil (disesuaikan kemampuan) | Kurang adil (sama untuk semua) |

| Administrasi | Kompleks (perlu data pribadi) | Sederhana (fokus pada objek) |

| Dampak Distribusi | Progresif (dapat mengurangi kesenjangan) | Regresif (tidak mempertimbangkan kemampuan) |

| Contoh | PPh, PBJT Makanan | PBB-P2, BPHTB, Bea Meterai, PKB |

2.3 Dimensi Ketiga: Lembaga Pemungut (Pusat vs Daerah)

Dimensi ketiga membagi pajak menurut lembaga yang berhak memungut pajak: pemerintah pusat atau pemerintah daerah.

2.3.1 PAJAK PUSAT (Central Tax)

Definisi dan Ciri-Ciri:

Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat melalui Direktorat Jenderal Pajak (DJP) dan/atau Direktorat Jenderal Bea dan Cukai (DJBC) yang merupakan bagian dari Kementerian Keuangan.

Jenis-Jenis Pajak Pusat:

- PPh (Pajak Penghasilan)

- Dasar Hukum: UU No. 36 Tahun 2008 (sebagai revisi dari UU No. 7 Tahun 1983)

- Objek: Penghasilan

- Lembaga: DJP

- PPN (Pajak Pertambahan Nilai)

- Dasar Hukum: UU No. 42 Tahun 2009 (revisi dari UU No. 8 Tahun 1983)

- Objek: Transaksi BKP dan JKP

- Tarif: 11% (sejak April 2022), akan naik menjadi 12% mulai Januari 2025 (UU Harmonisasi Pajak)

- Lembaga: DJP

- PPnBM (Pajak Penjualan atas Barang Mewah)

- Dasar Hukum: UU No. 42 Tahun 2009

- Objek: Barang mewah tertentu

- Lembaga: DJP

- PBB (Pajak Bumi dan Bangunan) *Sebelum penyerahan ke daerah

- Catatan: Sebenarnya PBB untuk properti perdesaan/perkotaan sudah dialihkan ke daerah (PBB-P2)

- Lembaga: DJP (untuk kasus-kasus khusus)

- Bea Meterai (BM)

- Dasar Hukum: UU No. 10 Tahun 2020

- Objek: Dokumen perdata dan bukti pengadilan

- Lembaga: DJP

- Cukai dan Bea Masuk

Lembaga: DJBC (Direktorat Jenderal Bea dan Cukai)

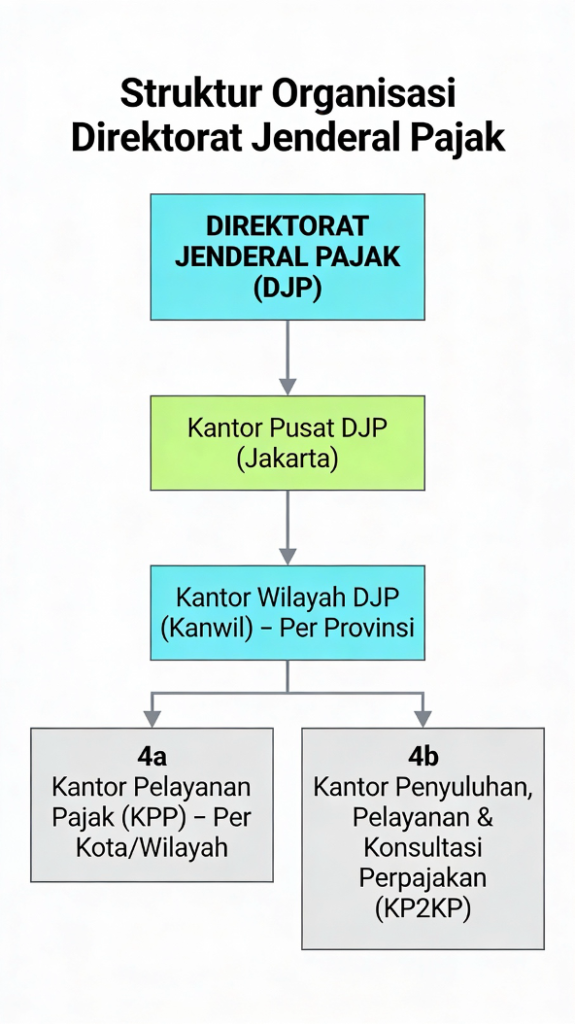

Struktur Administrasi Pajak Pusat:

2.3.2 PAJAK DAERAH (Local Tax)

Definisi dan Ciri-Ciri:

Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah (Pemerintah Provinsi atau Pemerintah Kabupaten/Kota) melalui Dinas Pendapatan Daerah atau Kantor Pajak Daerah yang merupakan bagian dari pemerintah daerah setempat.

Pembagian Pajak Daerah:

Pajak daerah dibagi menjadi dua kelompok berdasarkan lembaga pemungutnya:

A. PAJAK PROVINSI (Diatur dalam UU No. 28 Tahun 2009, Diperbarui UU No. 1 Tahun 2022)

Menurut UU No. 1 Tahun 2022 tentang Harmonisasi Pajak Daerah dan Retribusi Daerah (HKPD), jenis pajak yang dipungut oleh Pemerintah Provinsi terdiri atas:

- PKB (Pajak Kendaraan Bermotor)

- Objek: Kepemilikan/penguasaan kendaraan bermotor

- Dasar Pengenaan: NJKB (Nilai Jual Kendaraan Bermotor)

- Tarif Progresif: Kendaraan 1 (1,2-2%), Kendaraan 2 dst (2-6%), Kendaraan 3+ (hingga 10%)

- Opsen (tambahan): Berlaku mulai 2025 dengan tarif 66% dari PKB

- BBNKB (Bea Balik Nama Kendaraan Bermotor)

- Objek: Penyerahan hak milik kendaraan

- Dasar Pengenaan: NJKB

- Tarif Progresif

- Opsen: Berlaku mulai 2025 dengan tarif 66% dari BBNKB

- PAB (Pajak Alat Berat) *Baru dalam UU 1/2022

- Objek: Alat berat tertentu

- Dasar Pengenaan: Nilai alat berat

- PBBKB (Pajak Bahan Bakar Kendaraan Bermotor)

- Objek: Penggunaan bahan bakar kendaraan bermotor

- Dasar Pengenaan: Harga jual bahan bakar

- Tarif: Ditetapkan oleh Kepala Daerah

- Pemungut: Penyedia bahan bakar

- PAP (Pajak Air Permukaan)

- Objek: Pengambilan/pemanfaatan air permukaan (sungai, danau)

- Dasar Pengenaan: Volume/nilai air

- Pajak Rokok

- Catatan: Ini adalah pajak daerah atas cukai rokok yang dipungut pemerintah

- Wajib Pajak: Produsen/Importir rokok

- Tarif: 10% dari cukai rokok (UU No. 38 Tahun 2009)

- Pembagian: 30% ke Provinsi, 70% ke Kabupaten/Kota

- Pemungut Akhir: Pemerintah Daerah Provinsi

- Opsen Pajak MBLB

Opsen (pungutan tambahan): 66% dari MBLB

B. PAJAK KABUPATEN/KOTA (Diatur dalam UU No. 28 Tahun 2009, Diperbarui UU No. 1 Tahun 2022)

Menurut UU No. 1 Tahun 2022, jenis pajak yang dipungut oleh Pemerintah Kabupaten/Kota terdiri atas:

- PBB-P2 (Pajak Bumi Bangunan Perkotaan & Pedesaan)

- Objek: Tanah dan/atau bangunan

- Dasar Pengenaan: NJOP (Nilai Jual Objek Pajak)

- Dikecualikan: Kantor pemerintah, tempat ibadah, hutan lindung, fasilitas umum tertentu, dll.

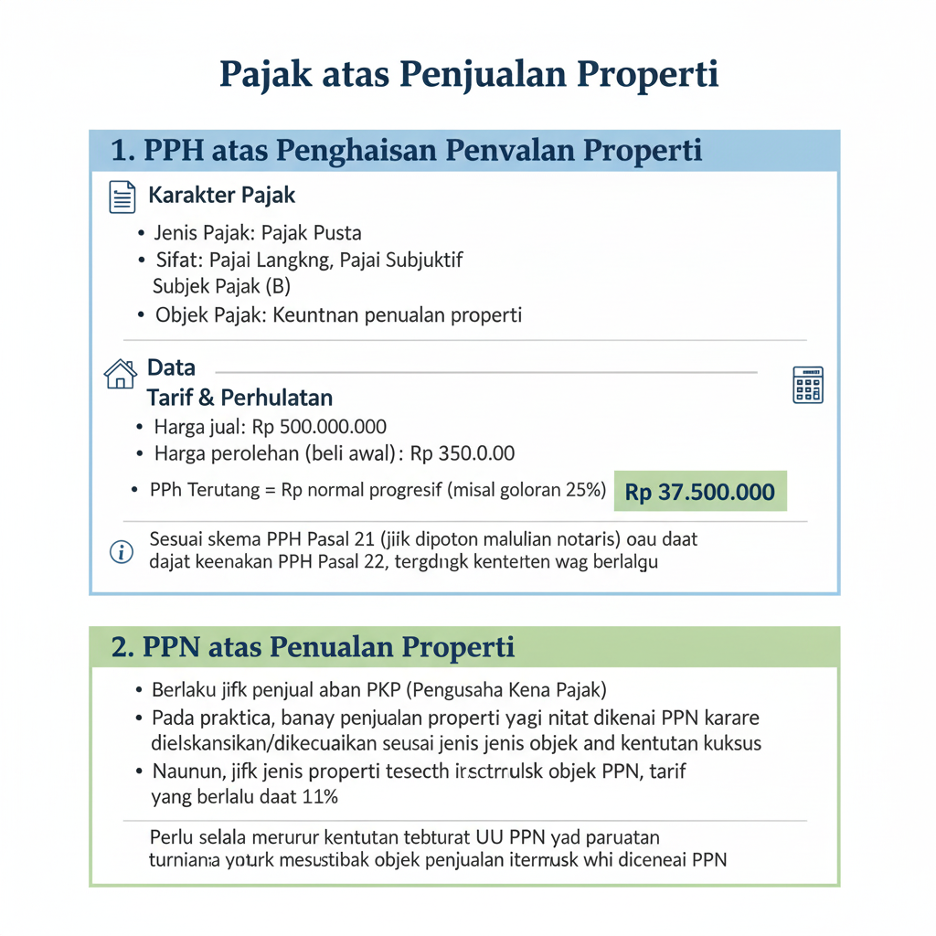

- BPHTB (Bea Perolehan Hak atas Tanah & Bangunan)

- Objek: Perolehan/pemindahan hak atas tanah/bangunan

- Dasar Pengenaan: Nilai perolehan objek pajak (harga transaksi)

- Catatan: Dibayarkan saat pembelian; PBB-P2 dibayarkan setiap tahun setelahnya

- PBJT (Pajak Barang & Jasa Tertentu)

- Objek: Konsumsi barang/jasa tertentu:

- Makanan dan minuman (restoran, katering)

- Tenaga listrik (konsumen PLN, pembangkit swasta)

- Jasa perhotelan (hotel, villa, wisma)

- Jasa parkir (termasuk valet parking)

- Jasa kesenian & hiburan (bioskop, konser, karaoke)

- Dasar Pengenaan: Jumlah yang dibayarkan konsumen

- Tarif: Ditetapkan Kepala Daerah (umumnya 5-10%)

- Pajak Reklame

- Objek: Penyelenggaraan reklame komersial

- Dasar Pengenaan: Nilai Sewa Reklame (NSR)

- Jenis Reklame: Billboard, kain, melekat, selebaran, berjalan (di kendaraan), udara, apung, film/slide, peragaan

- Dikecualikan: Reklame internet/TV/radio, label produk, nama usaha yang diatur khusus, reklame sosial/agama, dll.

- PAT (Pajak Air Tanah)

- Objek: Pengambilan/pemanfaatan air tanah

- Dasar Pengenaan: Volume/nilai air tanah

- Dikecualikan: Kebutuhan rumah tangga, irigasi pertanian, perikanan, peternakan rakyat, keagamaan

- MBLB (Mineral Bukan Logam & Batuan)

- Objek: Pengambilan mineral bukan logam & batuan

- Dasar Pengenaan: Volume/nilai mineral

- Pajak Sarang Burung Walet

Objek: Pengambilan/pengusahaan sarang burung walet

- Opsen PKB (Pajak Kendaraan Bermotor)

Pungutan tambahan 66% dari PKB (mulai 2025)

- Opsen BBNKB (Bea Balik Nama Kendaraan Bermotor)

Pungutan tambahan 66% dari BBNKB (mulai 2025)

- Pajak Lainnya (sesuai Peraturan Daerah)

Pajak hotel, pajak hiburan, pajak penerangan jalan, pajak parkir, dll. (dari UU 28/2009)

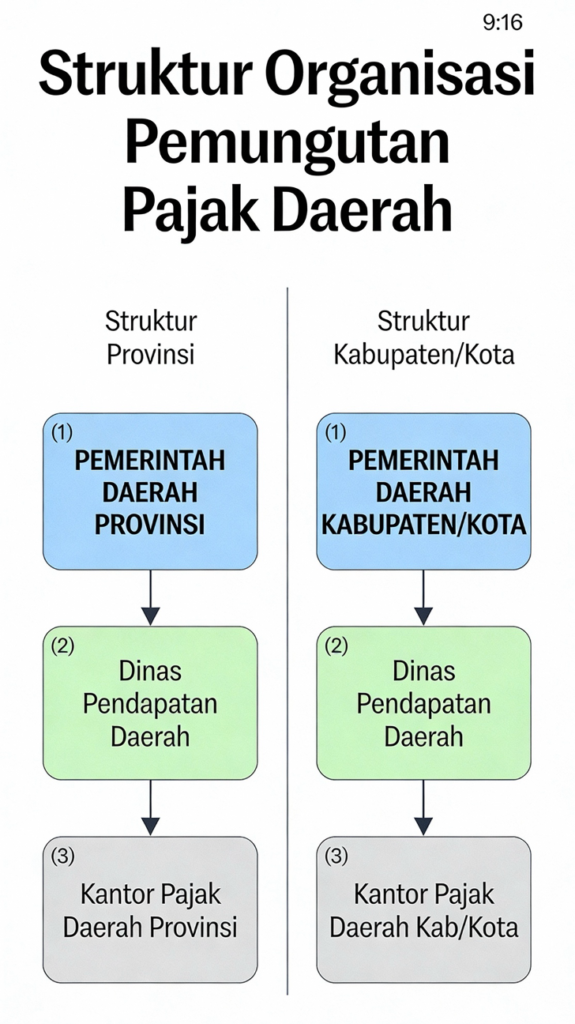

Struktur Administrasi Pajak Daerah:

III. EMPAT KOMPONEN ESSENTIAL PAJAK

Setiap jenis pajak di Indonesia terdiri dari empat komponen essensial yang membentuk struktur pajak dan menentukan besarnya kewajiban pajak. Pemahaman mendalam terhadap keempat komponen ini sangat penting untuk memahami bagaimana pajak dihitung dan diterapkan.

3.1 Komponen 1: SUBJEK PAJAK

3.1.1 Definisi

Subjek Pajak adalah orang pribadi atau badan yang dapat dikenai pajak. Subjek pajak adalah pihak yang secara hukum memiliki kewajiban perpajakan, baik sebagai pembayar pajak, pemotong pajak, maupun pemungut pajak.

3.1.2 Pembagian Subjek Pajak

A. Berdasarkan Jenis Entitas:

| Kategori | Penjelasan | Contoh |

| Orang Pribadi | Individu manusia yang memiliki hak dan kewajiban perpajakan | Pegawai, Pengusaha, Profesional Bebas |

| Badan | Entitas hukum yang dapat memiliki hak dan kewajiban perpajakan | PT (Perseroan Terbatas), CV, Firma, Koperasi, Yayasan |

B. Berdasarkan Peran dalam Perpajakan:

- Pembayar Pajak (Wajib Pajak)

- Orang/badan yang secara langsung dikenai kewajiban membayar pajak

- Contoh: Pegawai membayar PPh Pasal 21

- Pemotong Pajak

- Orang/badan yang ditunjuk untuk memotong pajak dari pembayaran kepada pihak lain

- Contoh: Perusahaan yang memotong PPh Pasal 21 dari gaji karyawan

- Pemungut Pajak

- Orang/badan yang ditunjuk untuk memungut pajak dari pihak lain

- Contoh: Penjual yang memungut PPN dari pembeli

3.1.3 Contoh Penerapan Subjek Pajak

Contoh 1: Pegawai Negeri Sipil (PNS)

- Subjek PPh: Ya (sebagai pembayar pajak)

- Subjek PBB: Ya (jika memiliki tanah/bangunan)

- Subjek PKB: Ya (jika memiliki kendaraan bermotor)

Contoh 2: Perusahaan PT ABC

- Subjek PPh: Ya (membayar pajak badan dan PPh Pasal 21 karyawan)

- Subjek PPN: Ya (jika pengusaha kena pajak/PKP)

- Subjek PPnBM: Ya (jika menjual barang mewah)

3.2 Komponen 2: OBJEK PAJAK

3.2.1 Definisi

Objek Pajak adalah apa yang dikenai pajak. Menurut UU No. 36 Tahun 2008, objek pajak didefinisikan sebagai “penghasilan atau tambahan kemampuan ekonomis yang diterima wajib pajak”. Namun, secara lebih luas, objek pajak dapat berupa:

- Penghasilan (untuk PPh)

- Tanah dan bangunan (untuk PBB, BPHTB)

- Kendaraan bermotor (untuk PKB)

- Transaksi barang/jasa (untuk PPN)

- Konsumsi barang/jasa tertentu (untuk PBJT)

- Reklame (untuk Pajak Reklame)

- Dan lain sebagainya

3.2.2 Contoh Objek Pajak untuk Berbagai Jenis Pajak

| Jenis Pajak | Objek Pajak | Deskripsi |

| PPh | Penghasilan | Gaji, upah, honorarium, laba usaha, bunga, dividen, royalti, dll. |

| PBB-P2 | Tanah & Bangunan | Setiap bidang tanah dan/atau bangunan yang dimiliki, dikuasai, atau dimanfaatkan |

| BPHTB | Perolehan Hak | Pembelian, tukar-menukar, hibah, warisan, pemasukan ke badan usaha |

| PKB | Kendaraan Bermotor | Mobil pribadi, motor, truk, bus yang terdaftar |

| PPN | Transaksi BKP/JKP | Penjualan barang, penyerahan jasa, impor barang |

| PBJT | Konsumsi | Makanan restoran, listrik, hotel, parkir, hiburan |

| Pajak Reklame | Reklame | Billboard, banner, stiker, iklan berjalan, dll. |

3.2.3 Karakteristik Objek Pajak

Objek pajak memiliki beberapa karakteristik penting:

- Terukur/Terhitung: Objek pajak harus dapat diukur atau dihitung secara objektif

- Dapat Diidentifikasi: Harus jelas apa yang menjadi objek pajak

- Terjadi Secara Faktual: Harus benar-benar terjadi/ada, bukan hipotetis

- Sesuai Ketentuan Undang-Undang: Objek pajak harus sesuai dengan definisi dalam undang-undang

3.3 Komponen 3: DASAR PENGENAAN PAJAK (DPP)

3.3.1 Definisi

Dasar Pengenaan Pajak (DPP) adalah jumlah/nilai yang dijadikan sebagai dasar untuk menghitung besarnya pajak. DPP dapat berupa:

- Harga jual barang/jasa

- Nilai impor atau ekspor

- Nilai perolehan objek pajak

- Nilai properti (NJOP)

- Penghasilan

- Nilai lainnya yang ditentukan undang-undang

3.3.2 Contoh DPP untuk Berbagai Jenis Pajak

| Jenis Pajak | DPP | Cara Perhitungan |

| PPh | Penghasilan Bruto – Pengurangan | Misal: Gaji Rp 5 juta – PTKP Rp 1,45 juta = PKP Rp 3,55 juta |

| PBB-P2 | NJOP (Nilai Jual Objek Pajak) | Ditetapkan Kepala Daerah berdasarkan pasar |

| BPHTB | Nilai Perolehan Objak Pajak | Harga transaksi atau nilai kontrak |

| PKB | NJKB (Nilai Jual Kendaraan Bermotor) | Tabel nilai kendaraan yang disusun |

| PPN | Harga Jual atau Nilai Impor | Harga produk yang dijual atau nilai barang saat masuk |

| PBJT Makanan | Jumlah Pembayaran Konsumen | Total harga yang dibayarkan untuk makanan/minuman |

| Pajak Reklame | NSR (Nilai Sewa Reklame) | Nilai kontrak/kesepakatan sewa reklame |

3.3.3 Karakteristik DPP

- Objektif: DPP harus dapat ditentukan secara objektif berdasarkan data/bukti

- Terukur: Harus dapat diukur dalam satuan rupiah atau satuan lain yang jelas

- Transparan: Wajib pajak harus dapat mengetahui bagaimana DPP dihitung

- Konsisten: Metodologi perhitungan DPP harus konsisten dari waktu ke waktu

3.4 Komponen 4: TARIF PAJAK

3.4.1 Definisi

Tarif Pajak adalah persentase atau jumlah nominal yang dikenakan atas DPP untuk menghitung besarnya pajak yang harus dibayarkan.

3.4.2 Jenis-Jenis Tarif Pajak

A. Berdasarkan Struktur:

- Tarif Proporsional (Tetap)

- Tarif yang sama untuk semua tingkat dasar pengenaan

- Contoh: PPN 11% untuk semua tingkat penjualan

- Tarif Progresif

- Tarif yang meningkat seiring dengan peningkatan dasar pengenaan

- Contoh: PPh pribadi (5% → 15% → 25% → 30% → 35%)

- Tujuan: Lebih adil, mempertimbangkan kemampuan ekonomi

- Tarif Degresif

- Tarif yang menurun seiring dengan peningkatan dasar pengenaan

- Jarang digunakan karena kurang adil

- Tarif Spesifik

- Tarif berupa jumlah nominal tetap per unit barang

- Contoh: Cukai rokok Rp XXX per batang

B. Berdasarkan Aplikasi:

- Tarif Final

- Tarif yang diterapkan sekaligus dan tidak ada penghitungan lebih lanjut

- Contoh: PPN Final 1%, 2%, 3% untuk usaha tertentu

- Tarif Normal

- Tarif standar yang diterapkan secara umum

- Contoh: PPN 11%, PPh Pasal 21 5%-35%

3.4.3 Contoh Tarif Pajak untuk Berbagai Jenis Pajak

| Jenis Pajak | Struktur Tarif | Besaran Tarif | Sifat |

| PPh Pribadi (UU HPP terbaru) | Progresif | 5% → 15% → 25% → 30% → 35% | Bertingkat |

| PPh Badan | Proporsional | 22% (normal), 3% (UMKM tertentu) | Tetap |

| PPN | Proporsional | 11% (normal) → 12% (mulai Jan 2025) | Tetap |

| PKB (Kendaraan 1) | Progresif | 1,2-2% | Progresif |

| PBB-P2 | Proporsional | 0,1-0,3% (ditetapkan daerah) | Tetap |

| PBJT | Proporsional | 5-10% (ditetapkan daerah) | Tetap |

| PPnBM | Bervariasi | 5-200% (tergantung barang) | Spesifik per barang |

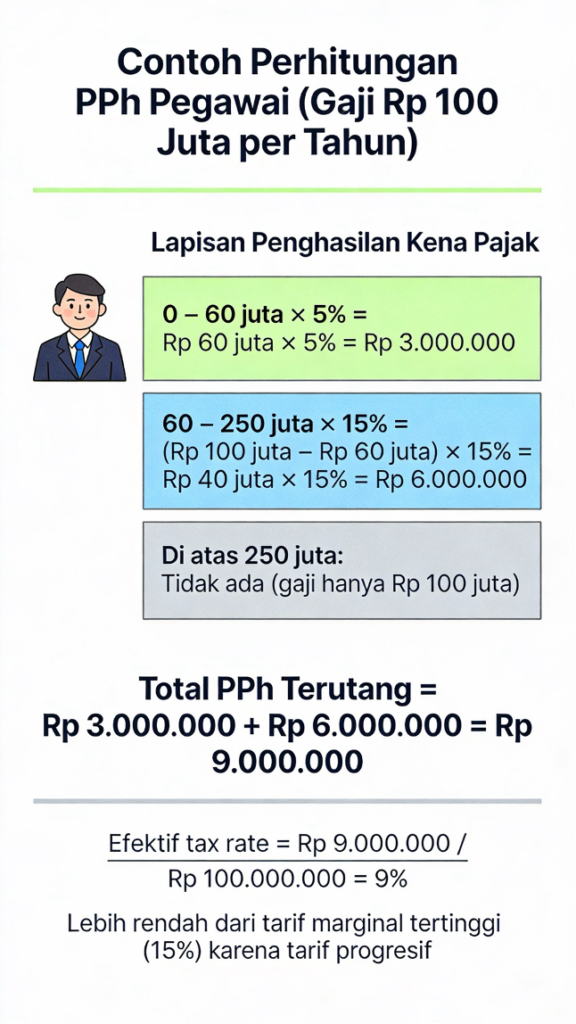

3.4.4 Contoh Perhitungan Tarif Progresif PPh

3.5 INTERAKSI KEEMPAT KOMPONEN: RUMUS PERHITUNGAN PAJAK

Keempat komponen pajak berinteraksi dalam satu rumus sederhana namun fundamental:

PAJAK TERUTANG = DPP × TARIF PAJAK

Formula ini adalah inti dari perhitungan pajak di Indonesia. Mari kita lihat penerapannya pada berbagai jenis pajak:

Contoh 1: Perhitungan PPh Pribadi

Seorang pegawai dengan:

– Gaji Bruto: Rp 60 juta/tahun

– PTKP (Penghasilan Tidak Kena Pajak): Rp 17,4 juta (tidak menikah)

– Biaya Jabatan: 5% dari gaji = Rp 3 juta

Perhitungan:

1. Penghasilan Netto = Rp 60 juta – Rp 3 juta = Rp 57 juta

2. PKP (Penghasilan Kena Pajak) = Rp 57 juta – Rp 17,4 juta = Rp 39,6 juta

3. Tarif Progresif:

– 0-60 juta × 5% = Rp 39,6 juta × 5% = Rp 1,98 juta

4. PPh Terutang = Rp 1,98 juta ≈ Rp 2 juta

Komponen:

– Subjek: Pegawai tersebut

– Objek: Gaji

– DPP: Rp 39,6 juta (PKP)

– Tarif: 5%

Contoh 2: Perhitungan PBB-P2

Seorang warga yang memiliki rumah dengan:

– NJOP Tanah: Rp 300 juta

– NJOP Bangunan: Rp 200 juta

– Total NJOP: Rp 500 juta

– Tarif PBB-P2: 0,12% (ditetapkan daerah)

Perhitungan:

PBB-P2 Terutang = DPP × Tarif = Rp 500 juta × 0,12% = Rp 600.000/tahun

Komponen:

– Subjek: Pemilik rumah

– Objek: Tanah dan bangunan

– DPP: Rp 500 juta (NJOP)

– Tarif: 0,12%

Contoh 3: Perhitungan PPN

Seorang pedagang menjual barang dengan:

– Harga Jual (DPP): Rp 10 juta

– Tarif PPN: 11% (berlaku hingga Desember 2024)

Perhitungan:

PPN Terutang = DPP × Tarif = Rp 10 juta × 11% = Rp 1,1 juta

Harga untuk Konsumen = Rp 10 juta + Rp 1,1 juta = Rp 11,1 juta

Komponen:

– Subjek: Pedagang (PKP – Pengusaha Kena Pajak)

– Objek: Transaksi barang

– DPP: Rp 10 juta (harga jual)

– Tarif: 11%

Contoh 4: Perhitungan PBJT Makanan (Simulasi dari Materi)

Seorang pelanggan membeli di kopi studio:

– Americano: Rp 12.727

– Iced Caffe Latte: Rp 18.182

– Subtotal (DPP): Rp 30.909

– Tarif PBJT: 10%

Perhitungan:

PBJT Terutang = DPP × Tarif = Rp 30.909 × 10% = Rp 3.091

Total untuk Pelanggan = Rp 30.909 + Rp 3.091 = Rp 34.000

Komponen:

– Subjek: Penjual (kopi studio) sebagai pemungut pajak

– Objek: Penjualan makanan/minuman

– DPP: Rp 30.909 (nilai transaksi)

– Tarif: 10%

IV. PENAMPILAN PENGGOLONGAN DAN KOMPONEN PAJAK DALAM PRAKTIK

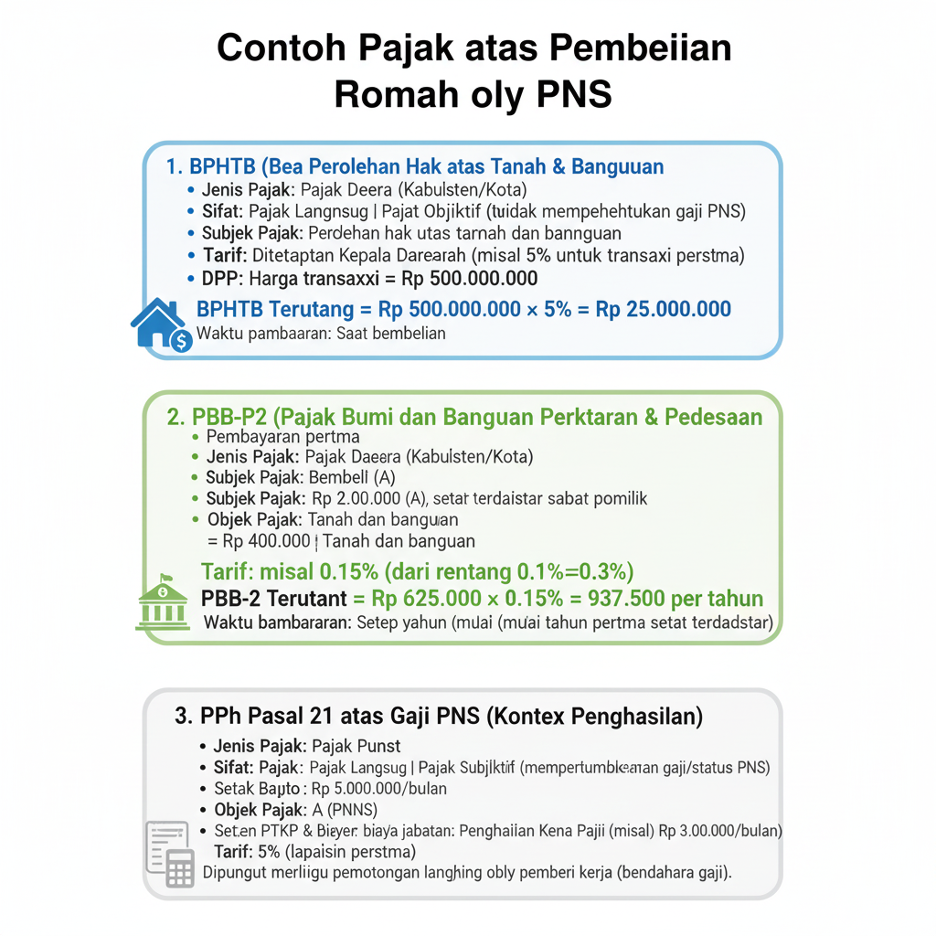

4.1 Studi Kasus: Transaksi Membeli Rumah

Untuk memahami bagaimana penggolongan dan komponen pajak bekerja dalam praktik, mari kita lihat contoh kasus yang kompleks: Seorang PNS membeli rumah dari pegawai swasta.

Skenario:

– Pembeli: A, seorang PNS dengan gaji Rp 5 juta per bulan

– Penjual: B, seorang pegawai swasta

– Harga Rumah: Rp 500 juta

– Luas Tanah: 200 m²

– Luas Bangunan: 150 m²

– NJOP Tanah: Rp 2 juta/m²

– NJOP Bangunan: Rp 1,5 juta/m²

Pajak yang Harus Dibayarkan:

PAJAK YANG DIBAYAR OLEH PEMBELI (A – PNS):

PAJAK YANG DIBAYAR OLEH PENJUAL (B – Pegawai Swasta):

Ringkasan Total Pajak dalam Transaksi:

| Pembayar | Jenis Pajak | DPP | Tarif | Pajak Terutang |

| Pembeli (A) | BPHTB | Rp 500 juta | 5% | Rp 25 juta |

| Pembeli (A) | PBB-P2 | Rp 625 juta | 0,15%/tahun | Rp 937.500/tahun |

| Penjual (B) | PPh Penghasilan | Rp 150 juta | 25% | Rp 37,5 juta |

| Total | Rp 62,5 juta + PBB tahunan |

Analisis Penggolongan dalam Kasus Ini:

BPHTB:

– Golongan: Pajak Langsung (beban tidak dialihkan)

– Sifat: Pajak Objektif (fokus pada nilai properti Rp 500 juta, tidak peduli status pembeli)

– Lembaga: Pajak Daerah (Kabupaten/Kota)

PBB-P2:

– Golongan: Pajak Langsung

– Sifat: Pajak Objektif (fokus pada NJOP, bukan kemampuan pemilik)

– Lembaga: Pajak Daerah (Kabupaten/Kota)

– Catatan: Pembeli PNS atau pekerja swasta, tetap membayar PBB sama dengan tarif yang sama

PPh (Penjual):

– Golongan: Pajak Langsung

– Sifat: Pajak Subjektif (mempertimbangkan bahwa B adalah pegawai swasta, keuntungannya Rp 150 juta)

– Lembaga: Pajak Pusat

V. PERKEMBANGAN TERBARU: UU NO. 1 TAHUN 2022 TENTANG HARMONISASI PAJAK DAERAH

5.1 Latar Belakang Perubahan

Sejak berlakunya UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD), sistem pajak daerah Indonesia mengalami perkembangan. Namun, untuk menyesuaikan dengan perkembangan ekonomi dan memperkuat desentralisasi fiskal, UU No. 1 Tahun 2022 tentang Harmonisasi Pajak Daerah dan Retribusi Daerah (HKPD) diundangkan dan mulai berlaku.

5.2 Perubahan-Perubahan Utama UU No. 1 Tahun 2022

Perubahan 1: Penambahan Pajak Alat Berat (PAB)

UU 1/2022 menambahkan Pajak Alat Berat sebagai pajak provinsi baru, yang sebelumnya tidak ada.

Karakteristik PAB:

- Objek: Alat berat tertentu

- Pemungut: Pemerintah Provinsi

- Dasar Pengenaan: Nilai alat berat yang ditetapkan

Perubahan 2: Introduksi Sistem Opsen (Pungutan Tambahan)

Perubahan paling signifikan adalah introduksi sistem Opsen (pungutan tambahan/additional levy) yang berlaku mulai tahun 2025.

Apa itu Opsen?

Opsen adalah pungutan tambahan dengan tarif tertentu (persentase) yang dikenakan atas tiga jenis pajak provinsi:

| Jenis Pajak | Opsen Tarif | Berlaku Mulai |

| PKB (Pajak Kendaraan Bermotor) | 66% dari PKB | 1 Januari 2025 |

| BBNKB (Bea Balik Nama Kendaraan Bermotor) | 66% dari BBNKB | 1 Januari 2025 |

| MBLB (Mineral Bukan Logam & Batuan) | 66% dari MBLB | 1 Januari 2025 |

Contoh Perhitungan Opsen PKB:

Seorang membeli mobil baru dengan:

– Harga Kendaraan: Rp 300 juta

– NJKB (Nilai Jual Kendaraan Bermotor): Rp 300 juta

– Tarif PKB (Kendaraan 1): 1,5%

– Opsen PKB: 66% dari PKB

Perhitungan:

1. PKB = Rp 300 juta × 1,5% = Rp 4,5 juta

2. Opsen PKB = Rp 4,5 juta × 66% = Rp 2,97 juta

3. Total PKB + Opsen = Rp 4,5 juta + Rp 2,97 juta = Rp 7,47 juta

Catatan: Pembeli harus membayar tambahan Rp 2,97 juta karena opsen berlaku mulai 2025

Tujuan Opsen:

- Memperkuat Desentralisasi Fiskal: Memberikan sumber pendapatan tambahan kepada pemerintah daerah

- Meningkatkan Pendapatan Asli Daerah (PAD): Opsen diharapkan menjadi sumber PAD yang signifikan

- Sifat Split: Opsen langsung masuk ke rekening kas daerah (tidak menunggu pembagian DBH seperti pajak normal)

Perubahan 3: Reorganisasi Pajak Daerah

UU 1/2022 juga melakukan reorganisasi terhadap jenis-jenis pajak daerah yang dipungut oleh provinsi dan kabupaten/kota, untuk meningkatkan efisiensi dan mengurangi overlapping.

Perubahan Spesifik:

| Aspek | UU 28/2009 | UU 1/2022 |

| Pajak Provinsi | 5 jenis | 7 jenis (+ PAB) |

| Pajak Kab/Kota | 13+ jenis | Disederhanakan, termasuk Opsen |

| Opsen | Tidak ada | Ada untuk PKB, BBNKB, MBLB |

| Pajak Rokok | Adalah pajak provinsi | Tetap pajak provinsi (pembagian: 30% provinsi, 70% kab/kota) |

5.3 Dampak Opsen pada Wajib Pajak

Implementasi opsen dimulai 1 Januari 2025, yang berarti wajib pajak akan merasakan kenaikan beban pajak untuk ketiga jenis pajak tersebut.

Beban Tambahan untuk Pemilik Kendaraan Bermotor:

Sebelum Opsen (2024):

– PKB mobil pertama (Rp 300 juta NJKB, tarif 1,5%): Rp 4,5 juta

– BBNKB (tarif 12%): Rp 36 juta

– Total: Rp 40,5 juta

Sesudah Opsen (2025):

– PKB + Opsen PKB: Rp 4,5 juta + (66% × Rp 4,5 juta) = Rp 7,47 juta

– BBNKB + Opsen BBNKB: Rp 36 juta + (66% × Rp 36 juta) = Rp 59,76 juta

– Total: Rp 67,23 juta

KENAIKAN: Rp 67,23 juta – Rp 40,5 juta = Rp 26,73 juta (≈ 66% kenaikan)

VI. KESIMPULAN

Penggolongan pajak dan pemahaman komponen-komponen pajak adalah fondasi penting dalam sistem perpajakan Indonesia yang kompleks dan multi-dimensional. Sistem penggolongan yang komprehensif memungkinkan:

- Kejelasan administratif: Pemerintah dapat mengorganisir pemungutan pajak dengan lebih efisien

- Transparansi bagi wajib pajak: Memahami jenis, mekanisme, dan besarnya pajak yang mereka tanggung

- Fleksibilitas kebijakan: Pemerintah dapat menggunakan pajak sebagai instrumen untuk berbagai tujuan

- Efisiensi penghitungan: Komponen pajak memudahkan perhitungan yang standar dan konsisten

Dengan tiga dimensi penggolongan (sifat/golongan, titik tolak, lembaga pemungut) dan empat komponen essensial (subjek, objek, DPP, tarif), sistem perpajakan Indonesia memiliki struktur yang logis dan operasional.

Tim Penyusun: Bahrul Ulum A., Mohamad Rifan

Leave a Reply