Oleh: Tim Penyusun, Diupdate 8 Desember 2026

Pemungutan pajak merupakan instrumen kunci yang dimiliki negara untuk membiayai penyelenggaraan pemerintahan dan mencapai tujuan-tujuan sosial, ekonomi, dan pembangunan. Esai ini menganalisis secara normatif-yuridis dasar pemungutan pajak, fungsi-fungsi pajak dalam perekonomian modern, serta prinsip-prinsip yang seharusnya melandasi pemungutan pajak yang adil dan efektif di Indonesia. Pembahasan didasarkan pada teori-teori klasik pemungutan pajak—antara lain teori asuransi, teori bakti (kewajiban mutlak), teori kepentingan, teori daya pikul (ability to pay), dan teori daya beli—sebagaimana dikembangkan dalam literatur perpajakan dan hukum pajak Indonesia, serta dianalisis dengan merujuk pada Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan, Undang-Undang Pajak Penghasilan, Undang-Undang Pajak Pertambahan Nilai, dan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Temuan analisis menunjukkan bahwa pemungutan pajak dapat dipahami dari tiga perspektif kepentingan yang saling melengkapi, yaitu: (1) perspektif negara sebagai pemungut pajak, yang menekankan kewenangan dan kewajiban negara untuk menghimpun penerimaan demi kepentingan umum; (2) perspektif wajib pajak sebagai pihak yang dipungut, yang memandang pajak sebagai iuran wajib yang seharusnya kembali dalam bentuk pelayanan publik dan perlindungan sosial; dan (3) perspektif timbal balik (mutual interest), yang memosisikan pajak sebagai instrumen kontrak sosial untuk mewujudkan kesejahteraan bersama dan keadilan distributif.

Dalam konteks Indonesia, pajak menjalankan empat fungsi utama, yakni: (1) fungsi anggaran (budgetair) sebagai sumber utama pembiayaan belanja negara; (2) fungsi distribusi/redistribusi untuk mengurangi kesenjangan dan memperbaiki pemerataan pendapatan; (3) fungsi mengatur (regulerend) sebagai instrumen kebijakan untuk mempengaruhi perilaku ekonomi, mendorong investasi, melindungi sektor tertentu, dan mengoreksi eksternalitas negatif; serta (4) fungsi stabilitas untuk membantu menjaga stabilitas ekonomi makro, antara lain melalui pengendalian inflasi dan siklus bisnis. Keempat fungsi tersebut dijalankan melalui desain sistem pajak (struktur tarif, basis pajak, dan insentif) serta kebijakan fiskal yang terkoordinasi dengan kebijakan moneter.

Pemungutan pajak yang baik harus berlandaskan asas-asas pemungutan pajak yang lazim dalam literatur, khususnya prinsip-prinsip yang dirumuskan Adam Smith, yaitu equality (keadilan), certainty (kepastian), convenience of payment (kecocokan/kemudahan), dan economy (efisiensi biaya pemungutan). Keempat asas tersebut tercermin dalam berbagai ketentuan perundang-undangan perpajakan Indonesia, meskipun dalam praktiknya masih dijumpai tantangan berupa rendahnya literasi pajak, tingkat kepatuhan yang belum optimal, serta problem integritas dan transparansi pengelolaan penerimaan pajak.

Esai ini menyimpulkan bahwa pemungutan pajak bukan sekadar kewajiban finansial, melainkan ekspresi dari kontrak sosial antara negara dan warga negara. Untuk memperkuat fungsi pajak sebagai pilar pembangunan berkelanjutan, diperlukan peningkatan transparansi penggunaan dana pajak, penguatan administrasi perpajakan berbasis teknologi, perbaikan tata kelola fiskal, serta penguatan pendidikan dan budaya kepatuhan pajak di masyarakat.

I. PENDAHULUAN

1.1 Konteks dan Signifikansi Pemungutan Pajak

Pajak telah menjadi instrumen yang tak terpisahkan dari fungsi pemerintah modern. Sejak zaman kerajaan hingga negara-negara modern sekarang, pajak selalu menjadi sumber pendapatan utama bagi pemerintah untuk menjalankan berbagai fungsi dan menyelenggarakan kepentingan publik. Namun, pertanyaan fundamental yang sering kali diajukan adalah: Mengapa pajak dipungut? Apakah semata-mata untuk kepentingan negara? Atau juga untuk kepentingan rakyat? Atau bahkan untuk kepentingan keduanya?

Pertanyaan ini penting dijawab karena pemahaman tentang alasan pemungutan pajak akan mempengaruhi persepsi masyarakat terhadap pajak, tingkat kepatuhan wajib pajak, dan efektivitas sistem perpajakan secara keseluruhan. Mardiasmo (2018) menjelaskan bahwa pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

1.2 Konteks Indonesia

Di Indonesia, sistem perpajakan telah berkembang dari waktu ke waktu, dengan berbagai undang-undang pajak yang komprehensif dan terus diperbarui. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 dalam Pasal 23A menegaskan: “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang.” Ketentuan konstitusional ini diperkuat dengan berbagai peraturan perundang-undangan, terakhir dengan UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan dan UU No. 1 Tahun 2022 tentang Hubungan Keuangan Pusat-Daerah.

Namun, literasi publik tentang alasan dan fungsi pajak masih perlu ditingkatkan, yang tercermin dalam tax ratio Indonesia yang masih berada di kisaran 10-11% dari PDB, lebih rendah dibandingkan negara-negara tetangga di ASEAN. Hal ini menunjukkan perlunya pemahaman yang lebih mendalam tentang dasar filosofis dan fungsional dari pemungutan pajak.

II. MENGAPA PAJAK DIPUNGUT? PERSPEKTIF KEPENTINGAN DAN TEORI PEMUNGUTAN

2.1 Jawaban Fundamental: Kepentingan (Interest)

Jawaban paling sederhana namun mendalam untuk pertanyaan “Mengapa pajak dipungut?” adalah: KEPENTINGAN (Interest). Namun, kepentingan siapa yang dimaksud? Jawaban ini mengarahkan kita pada tiga perspektif yang berbeda namun saling melengkapi:

- Kepentingan Pihak Pemungut (Negara/Pemerintah)

- Kepentingan Pihak yang Dipungut (Rakyat/Wajib Pajak)

- Kepentingan Keduanya (Win-Win/Mutual Interest)

2.2 Perspektif I: Kepentingan Pihak Pemungut (Negara)

2.2.1 Teori Bakti atau Teori Kewajiban Pajak Mutlak

Dasar Pemikiran:

- Pemungut = Penguasa/Raja/Pemerintah/Negara

- Rakyat harus membaktikan diri kepada lembaga/organ yang memberikan kehidupan

- Pemerintah memiliki otoritas tertinggi untuk mengambil keputusan ekonomi

- Rakyat adalah bagian dari “badan negara” yang lebih besar

Implikasi:

- Negara memiliki hak inheren untuk mengenakan pajak

- Pajak adalah manifestasi dari kekuasaan negara

- Rakyat adalah “anggota” dari “badan negara” yang harus berkontribusi

- Hubungan bersifat top-down (negara sebagai aktor utama)

Catatan Lainnya:

- Teori ini cenderung mengutamakan kepentingan negara

- Risiko penyalahgunaan kekuasaan jika tidak ada kontrol

- Tidak mempertimbangkan hak-hak individu wajib pajak

Teori bakti, yang juga dikenal sebagai teori kewajiban pajak mutlak (absolute tax duty theory), didasarkan pada prinsip organische staatsleer atau organisasi negara. Teori ini menyatakan bahwa negara memiliki hak mutlak untuk memungut pajak karena negara merupakan suatu kesatuan yang di dalamnya setiap warga negara terikat.

Teori ini didasari pada organ theory dari Otto von Gierke yang menyatakan bahwa negara merupakan suatu kesatuan (organism) yang di dalamnya terdapat individu-individu yang tidak dapat hidup tanpa negara. Negara berhak membebani setiap warganya dengan kewajiban-kewajiban, termasuk membayar pajak, karena lembaga ini menjamin kehidupan warganya. Dalam perspektif ini, warga dianggap mempunyai kewajiban membayar pajak sebagai tanda bakti kepada negara.

Namun, dalam sistem negara modern, setiap kebijakan pemerintahan harus berdasar hukum. Demikian pula dalam pemungutan pajak, mesti dilandasi oleh peraturan perundang-undangan. Di Indonesia, hal ini dijamin oleh Pasal 23A UUD 1945.

2.2.2 Fungsi Negara yang Dibiayai dari Pajak

Pemerintah memerlukan dana pajak untuk membiayai berbagai fungsi negara, antara lain:

Tabel 1. Fungsi Negara yang Dibiayai dari Pajak

| Bidang | Contoh Pengeluaran Utama |

| Infrastruktur | Jalan, jembatan, bandara, pelabuhan, jaringan listrik dan air |

| Kesehatan | Rumah sakit, puskesmas, program vaksinasi, BPJS Kesehatan |

| Pendidikan | Sekolah, perguruan tinggi, beasiswa, program literasi |

| Pertahanan & Keamanan | TNI, Polri, alutsista, keamanan perbatasan |

| Perlindungan Sosial | Bantuan sosial, program pengentasan kemiskinan, jaminan sosial |

| Penegakan Hukum | Pengadilan, kejaksaan, lembaga pemasyarakatan |

| Transfer ke Daerah | Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) |

| Subsidi | Subsidi energi, subsidi pangan, subsidi pupuk |

2.3 Perspektif II: Kepentingan Pihak yang Dipungut (Rakyat/Wajib Pajak)

Perspektif ini berpijak pada falsafah bahwa pemungutan pajak seharusnya untuk kepentingan rakyat itu sendiri, bukan untuk kepentingan negara semata.

2.3.1 Teori Kepentingan (Interest Theory)

Teori kepentingan menyatakan bahwa pembagian beban pajak kepada rakyat didasarkan pada kepentingan (misalnya perlindungan) masing-masing orang. Semakin besar kepentingan seseorang terhadap negara, makin tinggi pajak yang harus dibayar.

Di sisi lain, negara memiliki tugas melindungi dan melayani segenap warganya. Karena itu, negara memiliki hak memungut pajak, tetapi hasilnya mesti dikelola untuk kepentingan umum. Dalam konteks ini, pajak dipandang sebagai kontribusi proporsional dari setiap warga sesuai dengan kepentingan dan manfaat yang diterimanya dari negara.

2.3.2 Teori Asuransi (Insurance Theory)

Teori asuransi menyatakan bahwa negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu, rakyat harus membayar pajak yang diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

Analogi: Seperti halnya seseorang membayar premi asuransi kesehatan untuk mendapatkan jaminan pelayanan kesehatan saat sakit, warga negara membayar pajak untuk mendapatkan jaminan perlindungan dan pelayanan dari negara berupa keamanan, infrastruktur, pendidikan, kesehatan, dan berbagai layanan publik lainnya.

Implikasi: – Pajak adalah bentuk perlindungan sosial – Rakyat membayar pajak untuk mendapat manfaat kesejahteraan – Pemerintah berkewajiban memberikan manfaat yang sesuai dengan pajak yang dipungut – Hubungan bersifat timbal balik, meskipun tidak langsung

Kritik terhadap Teori Asuransi: Teori ini memiliki keterbatasan karena negara tidak dapat disamakan dengan perusahaan asuransi. Kewajiban memberikan perlindungan kepada warganya merupakan tugas yang melekat di negara, dan tidak didasarkan pada pembayaran pajak semsemata. Negara wajib melindungi dan menjamin hak semua warganya, baik yang membayar pajak maupun tidak.

2.4 Perspektif III: Kepentingan Keduanya (Win-Win)

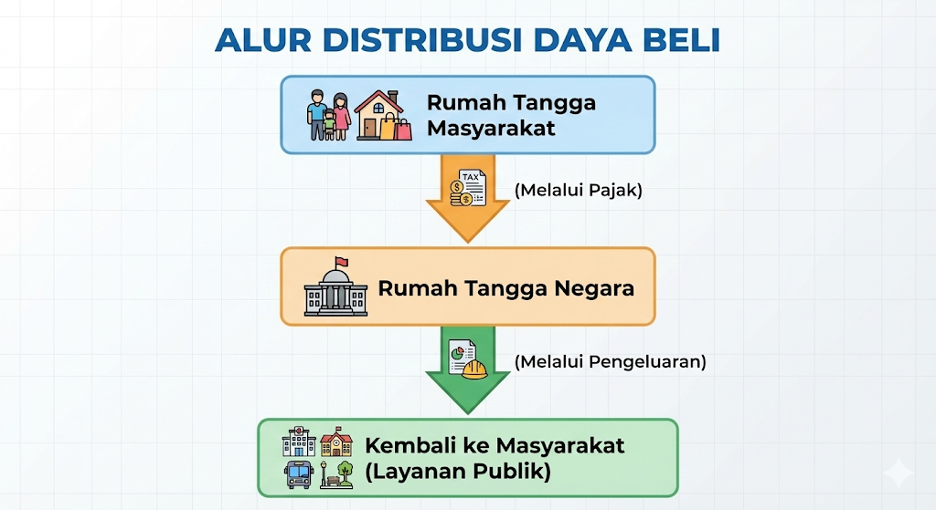

2.4.1 Teori Daya Beli (Purchasing Power Theory)

Teori daya beli menjelaskan bahwa pemungutan pajak pada hakikatnya adalah pemindahan daya beli dari sektor privat (rumah tangga masyarakat) ke sektor publik (rumah tangga negara), yang kemudian dikembalikan lagi kepada masyarakat dalam bentuk pengeluaran pemerintah untuk pembangunan dan pelayanan publik.Konsep Utama:

- Negara mengambil sebagian “daya beli” dari rumah tangga masyarakat melalui pajak

- Daya beli ini kemudian dikelola oleh negara dalam “rumah tangga negara” (APBN/APBD)

- Negara mengeluarkan dana ini kembali ke masyarakat dalam bentuk layanan publik

- Tujuan akhir: Kesejahteraan masyarakat dan pembangunan berkelanjutan

Poin Utama:

- Negara adalah penyelenggara berbagai kepentingan yang mendukung kesejahteraan masyarakat

- Pemungutan pajak harus mengedepankan keadilan, bukan kepentingan individu (pembayar pajak) atau negara semata

- Pajak adalah instrumen redistribusi ekonomi untuk menciptakan pemerataan

2.4.2 Teori Daya Pikul (Ability to Pay Theory)

Teori daya pikul menyatakan bahwa beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Daya pikul adalah kekuatan seseorang untuk memikul suatu beban dari apa yang tersisa, setelah seluruh penghasilannya dikurangi dengan pengeluaran-pengeluaran yang mutlak untuk kehidupan primer diri sendiri dan keluarganya.

Untuk mengukur daya pikul dapat digunakan dua pendekatan:

- Unsur Objektif: dengan melihat besarnya penghasilan atau kekayaan yang dimiliki oleh seseorang

- Unsur Subjektif: dengan memperhatikan besarnya kebutuhan materiil yang harus dipenuhi

Teori ini menjadi dasar bagi penerapan tarif pajak progresif, di mana wajib pajak dengan penghasilan lebih tinggi dikenakan tarif pajak yang lebih tinggi pula. Hal ini tercermin dalam struktur tarif Pajak Penghasilan (PPh) Pasal 17 di Indonesia yang menerapkan tarif progresif mulai dari 5% hingga 35%.

2.5 Ringkasan: Tiga Perspektif Pemungutan Pajak

Tabel 2. Perbandingan Tiga Perspektif Pemungutan Pajak

| Perspektif | Fokus | Teori Utama | Prinsip | Kekuatan | Kelemahan |

| Pemungut (Negara) | Kebutuhan negara untuk menjalankan fungsi | Teori Bakti, Orgaan | Negara berhak memungut pajak untuk kepentingan umum | Pragmatis, sumber pendanaan jelas | Cenderung top-down, risiko penyalahgunaan jika tanpa kontrol |

| Dipungut (Rakyat) | Kepentingan dan hak rakyat | Teori Kepentingan, Teori Asuransi | Pajak untuk melindungi dan melayani rakyat | Adil, rakyat mendapat manfaat langsung atau tidak langsung | Dapat melemahkan legitimasi kewenangan negara |

| Keduanya | Mutual interest & kesejahteraan bersama | Teori Daya Beli, Teori Daya Pikul | Win-win, redistribusi, dan keadilan sosial | Seimbang, berkelanjutan, mendorong kohesi sosial | Kompleks dalam implementasi, memerlukan sistem yang matang |

III. FUNGSI PAJAK: EMPAT PILAR UTAMA SISTEM PERPAJAKAN MODERN

Setelah memahami mengapa pajak dipungut, pertanyaan selanjutnya adalah untuk apa pajak digunakan. Pajak dalam sistem modern memiliki empat fungsi utama yang bekerja secara sinergis untuk mencapai tujuan-tujuan ekonomi dan sosial negara.

3.1 Fungsi Pertama: Anggaran (Budgetair)

3.1.1 Definisi dan Konsep

Fungsi anggaran (budgetair) adalah fungsi pajak sebagai sumber pendapatan negara untuk membiayai pengeluaran-pengeluaran pemerintah baik untuk operasional rutin maupun untuk pembangunan. Pajak merupakan sumber penerimaan negara yang utama dan paling stabil dibandingkan dengan sumber penerimaan lainnya seperti penerimaan bukan pajak atau hibah.

Relevansi:

- Pajak adalah sumber pendapatan terbesar dan paling stabil bagi negara

- Tanpa pajak, pemerintah tidak dapat menjalankan fungsi-fungsi dasarnya

- APBN/APBD bergantung pada penerimaan pajak untuk keberlanjutan fiskal

Dalam APBN Indonesia, penerimaan perpajakan secara konsisten menyumbang sekitar 70-80% dari total penerimaan negara, menjadikannya pilar utama pembiayaan pembangunan nasional.

3.1.2 Jenis Pengeluaran yang Dibiayai Pajak

Pengeluaran negara yang dibiayai dari pajak dapat dikelompokkan menjadi dua kategori besar:

A. Belanja Operasional/Rutin

Belanja operasional mencakup pengeluaran untuk menjalankan fungsi pemerintahan sehari-hari, antara lain:

- Belanja Pegawai: Gaji dan tunjangan PNS, TNI, Polri, serta pensiunan

- Belanja Barang dan Jasa: Pembelian alat tulis kantor, pembayaran listrik, air, telepon, serta jasa konsultan

- Belanja Pemeliharaan: Perawatan gedung, kendaraan dinas, dan aset negara lainnya

- Pembayaran Bunga Utang: Pembayaran bunga atas utang pemerintah kepada kreditur dalam dan luar negeri

B. Belanja Modal/Pembangunan

Belanja modal atau pembangunan digunakan untuk investasi jangka panjang yang meningkatkan aset dan kapasitas produktif negara, meliputi:

- Infrastruktur Fisik: Pembangunan jalan, jembatan, bandara, pelabuhan, rel kereta api, bendungan, dan jaringan irigasi

- Fasilitas Kesehatan: Pembangunan rumah sakit, puskesmas, dan pusat kesehatan masyarakat

- Fasilitas Pendidikan: Pembangunan sekolah, universitas, perpustakaan, dan pusat pelatihan

- Pembangunan Ekonomi: Dukungan untuk UMKM, penelitian dan pengembangan, serta sentra industri lokal

Tabungan pemerintah (government saving) yang digunakan untuk membiayai pembangunan dihitung dari selisih antara penerimaan dalam negeri (termasuk pajak) dan pengeluaran rutin. Semakin besar penerimaan pajak, semakin besar pula kapasitas pemerintah untuk melakukan investasi pembangunan tanpa harus bergantung pada utang.

3.2 Fungsi Kedua: Redistribusi Pendapatan

3.2.1 Definisi dan Konsep

Fungsi redistribusi adalah penggunaan pajak untuk mengurangi kesenjangan ekonomi dan menciptakan pemerataan pendapatan di antara berbagai kelompok masyarakat. Fungsi ini merefleksikan komitmen negara terhadap keadilan sosial dan pemerataan kesejahteraan.

Logika Dasar:

Tanpa intervensi pajak, kesenjangan ekonomi akan terus melebar karena mereka yang memiliki modal dan akses akan terus mengakumulasi kekayaan, sementara kelompok masyarakat berpenghasilan rendah kesulitan untuk meningkatkan kesejahteraannya. Pajak, melalui struktur tarif progresif dan program-program yang dibiayainya, berfungsi sebagai instrumen untuk meredistribusi kekayaan dari kelompok mampu ke kelompok kurang mampu.

3.2.2 Mekanisme Redistribusi Pendapatan

A. Melalui Struktur Tarif Pajak Progresif

Indonesia menerapkan tarif pajak progresif untuk Pajak Penghasilan (PPh) Orang Pribadi, sebagaimana diatur dalam Pasal 17 UU PPh. Tarif progresif berarti semakin tinggi penghasilan seseorang, semakin tinggi pula tarif pajak yang dikenakan.

Struktur Tarif PPh Orang Pribadi (berdasarkan UU HPP):

| Lapisan Penghasilan Kena Pajak | Tarif Pajak |

| Sampai dengan Rp 60 juta | 5% |

| Di atas Rp 60 juta – Rp 250 juta | 15% |

| Di atas Rp 250 juta – Rp 500 juta | 25% |

| Di atas Rp 500 juta – Rp 5 miliar | 30% |

| Di atas Rp 5 miliar | 35% |

Dengan struktur ini, wajib pajak berpenghasilan tinggi membayar proporsi pajak yang lebih besar dibandingkan wajib pajak berpenghasilan rendah. Selain itu, penerapan Penghasilan Tidak Kena Pajak (PTKP) memberikan pembebasan pajak bagi wajib pajak dengan penghasilan di bawah ambang tertentu.

B. Melalui Penggunaan Dana Pajak untuk Program Sosial

Dana pajak yang terkumpul digunakan untuk membiayai berbagai program yang berpihak pada kelompok masyarakat kurang mampu, antara lain:

- Pendidikan: Sekolah gratis atau bersubsidi, beasiswa untuk siswa berprestasi dari keluarga kurang mampu, program wajib belajar

- Kesehatan: Program Jaminan Kesehatan Nasional (JKN) melalui BPJS Kesehatan dengan iuran yang disubsidi pemerintah bagi kelompok miskin dan rentan

- Infrastruktur Daerah Tertinggal: Pembangunan jalan, jembatan, listrik, dan air bersih di daerah terpencil dan tertinggal

- Bantuan Sosial: Program Keluarga Harapan (PKH), bantuan langsung tunai, subsidi pangan dan energi untuk kelompok sasaran

- Kredit Usaha Rakyat (KUR): Subsidi bunga untuk UMKM agar dapat mengakses modal dengan bunga rendah

Melalui program-program ini, masyarakat berpenghasilan rendah mendapatkan akses terhadap pendidikan, kesehatan, dan peluang ekonomi yang lebih baik, yang pada gilirannya meningkatkan mobilitas sosial dan mengurangi kesenjangan.

3.2.3 Efek Jangka Panjang Redistribusi

Dalam jangka panjang, fungsi redistribusi pajak menciptakan siklus positif (virtuous cycle):

- Pajak dari kelompok mampu digunakan untuk program pendidikan dan kesehatan bagi kelompok kurang mampu

- Anak-anak dari keluarga kurang mampu mendapat akses pendidikan yang lebih baik

- Dengan pendidikan yang lebih baik, mereka memperoleh pekerjaan dengan penghasilan lebih tinggi

- Penghasilan mereka yang meningkat akan memperluas basis pajak dan meningkatkan penerimaan negara

- Kesenjangan ekonomi berkurang, kohesi sosial meningkat, dan pertumbuhan ekonomi menjadi lebih inklusif

3.3 Fungsi Ketiga: Mengatur (Regulerend)

3.3.1 Definisi dan Konsep

Fungsi mengatur (regulerend) adalah penggunaan pajak sebagai instrumen kebijakan untuk mencapai tujuan-tujuan ekonomi dan sosial tertentu. Dalam fungsi ini, pajak tidak hanya berfungsi untuk mengumpulkan penerimaan, tetapi juga untuk mempengaruhi perilaku ekonomi masyarakat dan pelaku usaha.

Logika Dasar:

Pajak dapat digunakan sebagai insentif atau disinsentif untuk mendorong atau mengurangi aktivitas ekonomi tertentu. Tarif pajak yang rendah atau pembebasan pajak dapat mendorong investasi dan konsumsi, sementara tarif pajak yang tinggi dapat mengurangi konsumsi barang-barang tertentu atau melindungi industri dalam negeri.

3.3.2 Contoh-Contoh Fungsi Mengatur

A. Mendorong Investasi (Insentif Pajak)

Pemerintah memberikan berbagai insentif pajak untuk menarik investasi, antara lain:

- Tax Holiday: Pembebasan atau pengurangan PPh Badan untuk jangka waktu tertentu bagi investor yang menanamkan modal di sektor atau wilayah prioritas

- Tax Allowance: Pengurangan penghasilan neto hingga 30% yang dibebankan selama 6 tahun, dengan ketentuan tertentu

- Depresiasi dan Amortisasi Dipercepat: Memungkinkan perusahaan untuk mengurangi beban pajak lebih cepat melalui penyusutan aset yang dipercepat

Insentif-insentif ini dirancang untuk meningkatkan daya tarik investasi di Indonesia, menciptakan lapangan kerja, dan mendorong pertumbuhan ekonomi.

B. Melindungi Industri Dalam Negeri (Bea Masuk)

Pemerintah mengenakan bea masuk tinggi terhadap produk impor tertentu untuk melindungi industri dalam negeri dari persaingan tidak seimbang dengan produk luar negeri. Misalnya, bea masuk untuk produk tekstil, sepatu, atau produk pertanian tertentu dinaikkan agar produk lokal dapat bersaing di pasar domestik.

Dalam jangka panjang, proteksi ini memberikan waktu bagi industri lokal untuk meningkatkan efisiensi dan daya saing, sehingga pada akhirnya dapat bersaing tanpa proteksi.

C. Mengurangi Konsumsi Barang Berbahaya (Cukai)

Cukai dikenakan terhadap barang-barang tertentu yang konsumsinya perlu dikendalikan, seperti rokok, minuman beralkohol, dan produk hasil tembakau lainnya. Cukai yang tinggi menyebabkan harga jual produk tersebut meningkat, sehingga mengurangi daya beli dan konsumsi masyarakat.

Tujuannya bukan hanya untuk meningkatkan penerimaan negara, tetapi juga untuk mengurangi dampak negatif terhadap kesehatan masyarakat dan beban sistem kesehatan.

D. Mengendalikan Konsumsi Barang Mewah (PPnBM)

Pajak Penjualan atas Barang Mewah (PPnBM) dikenakan terhadap barang-barang mewah seperti mobil, perhiasan, kapal pesiar, dan barang-barang konsumtif lainnya dengan tarif yang lebih tinggi. Tujuannya adalah untuk:

- Mengurangi konsumsi barang mewah yang tidak produktif

- Meningkatkan keadilan dengan membebankan pajak lebih tinggi kepada mereka yang mampu membeli barang mewah

- Menggunakan penerimaan pajak untuk program redistribusi bagi masyarakat kurang mampu

3.4 Fungsi Keempat: Stabilitas

3.4.1 Definisi dan Konsep

Fungsi stabilitas adalah penggunaan pajak untuk membantu menjaga stabilitas ekonomi makro, khususnya stabilitas harga dan pengendalian inflasi, melalui pengaturan peredaran uang di masyarakat.

Logika Dasar:

Ketika terlalu banyak uang beredar di masyarakat sementara produksi barang dan jasa terbatas, akan terjadi inflasi (kenaikan harga). Sebaliknya, ketika terlalu sedikit uang beredar, akan terjadi deflasi dan penurunan permintaan yang dapat menyebabkan resesi. Pajak dapat digunakan untuk menyerap kelebihan daya beli masyarakat (pada saat inflasi) atau memberikan stimulus (pada saat resesi).

3.4.2 Mekanisme Fungsi Stabilitas

A. Kontrol Inflasi Melalui Pajak

Pada saat ekonomi mengalami overheating (perekonomian terlalu panas dengan inflasi tinggi), pemerintah dapat menaikkan tarif pajak atau mengurangi insentif pajak untuk menyerap kelebihan daya beli masyarakat. Dengan berkurangnya daya beli, permintaan agregat turun, dan tekanan inflasi dapat dikurangi.

B. Stimulus Fiskal pada Saat Resesi

Pada saat ekonomi mengalami resesi atau perlambatan, pemerintah dapat memberikan stimulus fiskal melalui:

- Penurunan tarif pajak untuk meningkatkan daya beli masyarakat dan mendorong konsumsi

- Pemberian insentif pajak untuk mendorong investasi sektor swasta

- Penangguhan atau pengurangan beban pajak bagi sektor-sektor yang terdampak krisis

Contoh nyata adalah kebijakan pemerintah Indonesia selama pandemi COVID-19, yang memberikan berbagai insentif pajak seperti penurunan tarif PPh Badan, pembebasan PPh 21 untuk pekerja tertentu, dan berbagai fasilitas lainnya untuk menjaga stabilitas ekonomi.

C. Koordinasi dengan Kebijakan Moneter

Fungsi stabilitas pajak harus dikoordinasikan dengan kebijakan moneter yang dijalankan oleh Bank Indonesia, seperti penetapan suku bunga acuan (BI Rate) dan operasi pasar terbuka. Koordinasi ini penting agar kebijakan fiskal dan moneter berjalan searah dan tidak saling bertentangan.

3.5 Ringkasan: Empat Fungsi Pajak

Tabel 3. Empat Fungsi Pajak dalam Sistem Perpajakan Modern

| Fungsi | Tujuan Utama | Mekanisme | Contoh Implementasi | Tantangan |

| Budgetair | Sumber pendapatan negara | Mengumpulkan dana untuk APBN/APBD | PPh, PPN, PBB | Proyeksi penerimaan harus realistis, efisiensi pemungutan |

| Redistribusi | Mengurangi kesenjangan | Tarif progresif dan program sosial | PPh progresif, program PKH, beasiswa | Program harus tepat sasaran dan efisien |

| Regulerend | Mencapai tujuan ekonomi dan sosial | Insentif/disinsentif pajak | Tax holiday, cukai, bea masuk | Risiko moral hazard dan distorsi pasar |

| Stabilitas | Menjaga stabilitas harga dan ekonomi | Kontrol sirkulasi uang | Penyesuaian tarif pajak, stimulus fiskal | Timing yang tepat dan koordinasi dengan kebijakan moneter |

IV. PRINSIP-PRINSIP PEMUNGUTAN PAJAK

Agar pemungutan pajak dapat berjalan dengan adil, efektif, dan tidak menimbulkan perlawanan dari masyarakat, diperlukan prinsip-prinsip atau asas-asas yang mendasari pemungutan pajak. Prinsip-prinsip ini memberikan pedoman bagi pemerintah dalam merancang dan melaksanakan sistem perpajakan.

4.1 Asas Pemungutan Pajak Menurut Adam Smith

Adam Smith, dalam bukunya An Inquiry into the Nature and Causes of the Wealth of Nations (1776), merumuskan empat prinsip dasar pemungutan pajak yang dikenal sebagai “The Four Maxims” atau “Four Canons of Taxation”. Prinsip-prinsip ini telah menjadi rujukan klasik dalam literatur perpajakan dan diadopsi oleh banyak negara, termasuk Indonesia.

4.1.1 Asas Keadilan atau Kesamaan (Equality atau Equity)

Definisi: Pemungutan pajak harus bersifat adil dan merata, yaitu pajak harus dikenakan kepada orang pribadi atau badan yang harus sebanding dengan kemampuan membayar pajak (ability to pay) dan sesuai dengan manfaat yang diterima.

Prinsip:

- Setiap wajib pajak menyumbangkan uang untuk pengeluaran pemerintah sebanding dengan kepentingannya dan manfaat yang diterima

- Negara tidak boleh bertindak diskriminatif terhadap wajib pajak

- Pajak harus mempertimbangkan kondisi ekonomi dan kemampuan finansial wajib pajak

Implementasi di Indonesia:

- Penerapan tarif progresif dalam PPh Orang Pribadi (semakin tinggi penghasilan, semakin tinggi tarif)

- Penerapan Penghasilan Tidak Kena Pajak (PTKP) untuk melindungi penghasilan minimum yang digunakan untuk kebutuhan dasar

- Pembebasan atau pengurangan pajak untuk sektor tertentu (pendidikan, kesehatan, keagamaan)

4.1.2 Asas Kepastian (Certainty)

Definisi: Penetapan pajak tidak boleh sewenang-wenang. Wajib pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus dibayar, dan batas akhir pembayaran.

Prinsip:

- Pajak yang dipungut harus berdasarkan undang-undang

- Ketentuan mengenai subjek pajak, objek pajak, tarif, dan tata cara pemungutan harus jelas

- Tidak boleh ada ambiguitas atau ketidakpastian yang dapat menimbulkan sengketa atau penafsiran ganda

Implementasi di Indonesia:

- UUD 1945 Pasal 23A menegaskan bahwa “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang”

- Setiap jenis pajak diatur secara rinci dalam undang-undang tersendiri (UU PPh, UU PPN, UU PDRD, dll.)

- Peraturan pelaksana (PP, PMK, Perdirjen) memberikan petunjuk teknis yang detail

- Sistem administrasi perpajakan modern (e-Filing, e-Billing) memberikan kemudahan dan kepastian prosedur

4.1.3 Asas Kecocokan atau Kemudahan (Convenience of Payment)

Definisi: Pajak harus dipungut pada saat yang tepat dan tidak menyulitkan wajib pajak. Kapan wajib pajak harus membayar pajak sebaiknya sesuai dengan saat-saat yang paling baik bagi wajib pajak, misalnya pada saat wajib pajak baru memperoleh penghasilan.

Prinsip:

- Waktu dan cara pembayaran pajak harus memberikan kemudahan (convenience) bagi wajib pajak

- Sistem pemungutan harus memperhatikan kondisi dan kemampuan wajib pajak

Implementasi di Indonesia:

- Sistem pay as you earn dalam pemotongan PPh Pasal 21 (pajak dipotong langsung dari gaji/upah setiap bulan)

- Sistem pembayaran angsuran atau cicilan untuk jenis pajak tertentu

- Fasilitas pembayaran pajak melalui berbagai kanal (bank, pos, online)

- Kemudahan pelaporan melalui sistem e-Filing yang dapat diakses 24 jam dari mana saja

4.1.4 Asas Ekonomi atau Efisiensi (Economy atau Efficiency)

Definisi: Biaya pemungutan pajak harus seminimum mungkin. Biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi wajib pajak diharapkan serendah mungkin, sehingga hasil pemungutan pajak (penerimaan) jauh lebih besar dibandingkan biaya pemungutannya.

Prinsip:

- Jangan sampai biaya pemungutan pajak lebih besar dari penerimaan pajak (cost of collection harus lebih rendah dari tax revenue)

- Efisiensi administrasi perpajakan harus terus ditingkatkan

Implementasi di Indonesia:

- Modernisasi administrasi perpajakan melalui digitalisasi (core tax system)

- Penggunaan teknologi informasi untuk mengurangi biaya administrasi dan meningkatkan efisiensi

- Simplifikasi prosedur perpajakan untuk mengurangi biaya kepatuhan (compliance cost) bagi wajib pajak

- Rasio biaya pemungutan (cost of collection) dijaga di bawah 1% dari total penerimaan pajak

4.2 Asas-Asas Lain dalam Literatur Perpajakan

Selain empat asas dari Adam Smith, terdapat asas-asas pemungutan pajak lain yang dikemukakan oleh para ahli, antara lain:

4.2.1 Asas Pemungutan Pajak Menurut W.J. Langen

- Asas Daya Pikul: Besar kecilnya pajak yang dipungut harus berdasarkan pada besarnya penghasilan wajib pajak. Semakin besar penghasilan, semakin tinggi pajak yang dibebankan.

- Asas Manfaat: Pajak yang dipungut oleh negara harus digunakan untuk kegiatan-kegiatan yang bermanfaat untuk kepentingan umum.

- Asas Kesejahteraan: Pajak yang dipungut oleh negara digunakan untuk meningkatkan kesejahteraan rakyat.

- Asas Kesamaan: Wajib pajak yang berada dalam kondisi yang sama harus dikenakan pajak dalam jumlah yang sama pula.

- Asas Beban Sekecil-kecilnya: Pemungutan pajak diusahakan sekecil-kecilnya (serendah-rendahnya) jika dibandingkan dengan nilai objek pajak sehingga tidak memberatkan wajib pajak.

4.2.2 Asas Pemungutan Pajak Menurut Adolph Wagner

- Asas Politik Finansial: Pajak yang dipungut negara harus memadai sehingga dapat membiayai atau mendorong semua kegiatan negara.

- Asas Ekonomi: Penentuan objek pajak harus tepat dan tidak menghambat aktivitas ekonomi produktif.

- Asas Keadilan: Pungutan pajak berlaku secara umum tanpa diskriminasi; untuk kondisi yang sama diperlakukan sama pula.

- Asas Administrasi: Menyangkut masalah kepastian perpajakan (kapan, di mana harus membayar pajak), keluwesan penagihan (bagaimana cara membayarnya), dan besarnya biaya pajak.

- Asas Yuridis: Segala pungutan pajak harus berdasarkan undang-undang.

4.3 Implementasi Prinsip-Prinsip Pemungutan Pajak di Indonesia

Indonesia telah mengimplementasikan prinsip-prinsip pemungutan pajak melalui berbagai peraturan perundang-undangan dan kebijakan perpajakan:

Tabel 4. Implementasi Prinsip Pemungutan Pajak di Indonesia

| Prinsip | Implementasi dalam Sistem Perpajakan Indonesia |

| Keadilan (Equality) | Tarif progresif PPh, PTKP, pembebasan/pengurangan untuk sektor tertentu |

| Kepastian (Certainty) | UU perpajakan yang jelas, peraturan pelaksana yang detail, sistem informasi perpajakan yang transparan |

| Kemudahan (Convenience) | E-Filing, e-Billing, pay as you earn, pembayaran melalui berbagai kanal |

| Efisiensi (Economy) | Modernisasi administrasi perpajakan, digitalisasi, simplifikasi prosedur |

V. TANTANGAN DAN REKOMENDASI

5.1 Tantangan dalam Implementasi

Meskipun sistem perpajakan Indonesia telah mengadopsi prinsip-prinsip pemungutan pajak yang baik, dalam praktiknya masih terdapat berbagai tantangan, antara lain:

- Rendahnya Literasi Pajak: Masih banyak masyarakat yang belum memahami pentingnya pajak dan kewajiban perpajakan mereka.

- Kepatuhan yang Belum Optimal: Tax ratio Indonesia masih relatif rendah (sekitar 10-11% dari PDB) dibandingkan negara-negara tetangga, menunjukkan tingkat kepatuhan yang perlu ditingkatkan.

- Problem Integritas dan Transparansi: Masih terdapat keraguan sebagian masyarakat terhadap penggunaan dana pajak, yang mempengaruhi motivasi untuk membayar pajak.

- Kompleksitas Regulasi: Meskipun ada upaya simplifikasi, regulasi perpajakan masih dianggap kompleks oleh sebagian wajib pajak, terutama UMKM.

- Tantangan Ekonomi Digital: Perkembangan ekonomi digital menimbulkan tantangan baru dalam pengenaan pajak terhadap transaksi lintas batas dan platform digital.

5.2 Rekomendasi untuk Penguatan Sistem Perpajakan

Untuk memperkuat fungsi pajak sebagai pilar pembangunan berkelanjutan, diperlukan upaya-upaya berikut:

- Peningkatan Transparansi Penggunaan Dana Pajak

- Publikasi laporan penggunaan dana pajak yang mudah diakses dan dipahami masyarakat

- Keterbukaan informasi mengenai proyek-proyek yang dibiayai dari pajak

- Mekanisme feedback dari masyarakat mengenai program yang dibiayai pajak

- Penguatan Literasi Pajak Masyarakat

- Integrasi pendidikan perpajakan dalam kurikulum sekolah

- Kampanye masif mengenai manfaat pajak dan kontribusinya terhadap pembangunan

- Program edukasi khusus untuk UMKM dan sektor informal

- Modernisasi Sistem Administrasi Perpajakan

- Implementasi penuh sistem core tax yang terintegrasi

- Pemanfaatan teknologi big data dan artificial intelligence untuk meningkatkan efektivitas pengawasan

- Penyederhanaan prosedur dan formulir perpajakan

- Penguatan Integritas Fiskus dan Aparat Perpajakan

- Penegakan kode etik dan sanksi tegas bagi pelanggaran integritas

- Peningkatan kesejahteraan dan profesionalisme pegawai pajak

- Sistem whistle-blower yang efektif

- Adaptasi terhadap Perkembangan Ekonomi Digital

- Pengembangan regulasi perpajakan untuk ekonomi digital

- Kerja sama internasional dalam pertukaran informasi perpajakan

- Implementasi konsep Significant Economic Presence untuk pengenaan pajak terhadap perusahaan digital asing

VI. KESIMPULAN

Pemungutan pajak dan fungsi-fungsi pajak merupakan pilar penting dalam pembangunan negara modern. Analisis dalam esai ini menunjukkan beberapa kesimpulan utama:

- Pemungutan pajak didasarkan pada tiga perspektif kepentingan yang saling melengkapi: kepentingan negara untuk menjalankan fungsi pemerintahan (teori bakti), kepentingan rakyat untuk mendapatkan perlindungan dan pelayanan (teori kepentingan dan asuransi), serta kepentingan bersama untuk menciptakan kesejahteraan yang merata (teori daya beli dan daya pikul).

- Pajak menjalankan empat fungsi utama: fungsi anggaran (budgetair) sebagai sumber pendapatan negara, fungsi redistribusi untuk mengurangi kesenjangan, fungsi mengatur (regulerend) sebagai instrumen kebijakan ekonomi, dan fungsi stabilitas untuk menjaga keseimbangan makroekonomi.

- Pemungutan pajak harus berlandaskan prinsip-prinsip yang adil dan efektif: keadilan (equality), kepastian (certainty), kemudahan (convenience), dan efisiensi (economy), sebagaimana dirumuskan oleh Adam Smith dan para ahli lainnya.

- Pemungutan pajak bukan sekadar transaksi finansial, melainkan ekspresi dari kontrak sosial antara negara dan rakyat, di mana rakyat mengalihkan sebagian kemampuan ekonomisnya kepada negara, sementara negara berkewajiban menggunakan dana tersebut untuk menjamin kesejahteraan umum dan pembangunan berkelanjutan.

- Keberhasilan sistem perpajakan sangat bergantung pada keseimbangan antara kewajiban pemerintah, hak wajib pajak, dan komitmen bersama untuk mencapai kesejahteraan yang merata dan berkelanjutan.

Ke depan, sistem perpajakan Indonesia perlu terus diperkuat melalui peningkatan transparansi, literasi pajak, modernisasi administrasi, penguatan integritas, dan adaptasi terhadap perkembangan ekonomi digital. Dengan demikian, pajak dapat benar-benar berfungsi sebagai instrumen untuk mewujudkan cita-cita konstitusional sebagaimana termaktub dalam Pembukaan UUD 1945: “…memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia…”

Tim Penyusun: Bahrul Ulum A., Mohamad Rifan

Leave a Reply