Oleh: Tim Penyusun, Diupdate 8 Januari 2026

Tata cara dan prosedur pemungutan pajak merupakan infrastruktur operasional yang sangat penting dalam sistem perpajakan modern. Esai ini menyajikan analisis komprehensif tentang bagaimana pajak dipungut di Indonesia, mencakup sistem pemungutan, asas pengenaan, stelsel pajak, jenis tarif, masa dan tahun pajak, serta proses pelaporan dan pembayaran. Penelitian menggunakan pendekatan normatif-yuridis dengan telaah terhadap Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP), peraturan terkait, dan literatur hukum administrasi. Temuan menunjukkan bahwa Indonesia menggunakan tiga sistem pemungutan pajak yang berbeda: Official Assessment System, Self Assessment System, dan With Holding Assessment System, masing-masing dengan karakteristik unik dan aplikasi yang berbeda tergantung jenis pajak. Official Assessment System digunakan untuk pajak-pajak seperti PBB-P2 dan Bea Materai, di mana fiskus memiliki tanggung jawab penuh dalam menentukan jumlah pajak terutang, sementara wajib pajak bersifat pasif. Self Assessment System merupakan sistem modern yang diterapkan untuk pajak-pajak utama seperti PPh dan PBJT, di mana wajib pajak diberi kepercayaan dan tanggung jawab untuk menghitung, menyetor, dan melaporkan sendiri besarnya pajak terutang tanpa campur tangan fiskus dalam proses perhitungan. With Holding Assessment System merupakan sistem pemotongan/pemungutan oleh pihak ketiga (seperti perusahaan, bendahara), yang paling efisien dalam hal pengumpulan pajak karena pihak ketiga melakukan pemotongan secara otomatis. Penggabungan ketiga sistem ini dengan berbagai asas pengenaan (domisili, sumber, kebangsaan) dan stelsel pajak (nyata, anggapan, campuran) menciptakan sebuah mekanisme pemungutan yang fleksibel namun kompleks. Aspek temporal (masa pajak dan tahun pajak) memainkan peran krusial dalam menentukan kapan pajak terutang, kapan harus dibayar, dan kapan harus dilaporkan melalui Surat Pemberitahuan (SPT). Esai ini juga menganalisis tantangan utama dalam implementasi sistem self assessment system, yang saat ini menjadi sistem pilihan di Indonesia tetapi masih menghadapi kendala berupa kesadaran hukum rendah, literasi pajak kurang memadai, dan tingkat kepatuhan yang belum optimal. Studi kasus simulasi tentang Yono, seorang pemilik restoran di Kota Malang, digunakan untuk mengilustrasikan bagaimana sistem pemungutan bekerja dalam praktik nyata dengan penerapan SPT Masa, penyetoran berkala, dan laporan yang terukur. Perkembangan terbaru dalam sistem pemungutan pajak Indonesia ditandai dengan transisi dari Official Assessment System menuju Self Assessment System, dikombinasikan dengan modernisasi sistem administrasi melalui teknologi digital (e-Filing, e-Billing) untuk meningkatkan efisiensi dan kepatuhan. Namun, kesuksesan sistem self assessment system sangat bergantung pada beberapa faktor kritis: (1) Kesadaran Hukum Wajib Pajak yang masih perlu ditingkatkan melalui edukasi berkelanjutan, (2) Integritas Fiskus dalam pengawasan dan penerapan sanksi yang adil, (3) Infrastruktur Teknologi yang mendukung kemudahan pelaporan dan pembayaran, dan (4) Kejelasan Regulasi yang konsisten dan mudah dipahami. Tantangan-tantangan ini menunjukkan bahwa sistem pemungutan pajak bukan hanya sekadar mekanisme administratif, tetapi juga instrumen yang mencerminkan hubungan kepercayaan antara negara dan wajib pajak. Ke depannya, pemerintah perlu fokus pada: (1) Simplifikasi Prosedur tanpa mengurangi pengawasan, (2) Digitalisasi Lengkap untuk efisiensi administrasi, (3) Peningkatan Literasi Pajak melalui pendidikan di semua tingkat, (4) Transparansi Data untuk membangun kepercayaan publik, dan (5) Adaptasi Terhadap Ekonomi Digital dengan jenis-jenis pajak baru. Kesimpulannya, tata cara dan prosedur pemungutan pajak Indonesia merepresentasikan sistem yang cukup matang dan fleksibel, namun memerlukan perbaikan berkelanjutan dalam hal implementasi, kepatuhan, dan kepercayaan publik untuk mencapai efektivitas optimal sebagai alat pengumpulan pendapatan negara dan instrumen kebijakan ekonomi.

I. PENDAHULUAN

1.1 Konteks dan Pentingnya Tata Cara Pemungutan Pajak

Pajak merupakan salah satu sumber pendapatan negara yang paling penting dan stabil. Namun, untuk mengumpulkan pajak secara efektif, efisien, dan adil, diperlukan sistem dan prosedur pemungutan pajak yang jelas, terukur, dan dapat diakses oleh semua pihak (negara, wajib pajak, dan masyarakat umum).

Tata cara dan prosedur pemungutan pajak bukan hanya sekadar masalah teknis administrasi, tetapi memiliki implikasi yang sangat signifikan:

- Untuk Negara: Sistem pemungutan yang efektif memastikan penerimaan pajak yang optimal dan terukur untuk membiayai penyelenggaraan pemerintahan dan pembangunan.

- Untuk Wajib Pajak: Prosedur yang jelas dan transparan membantu wajib pajak memahami kapan pajak terutang, berapa jumlahnya, kapan harus dibayar, dan bagaimana melaporkannya.

- Untuk Kepatuhan: Sistem yang dirancang dengan baik dapat mendorong kepatuhan sukarela (voluntary compliance) daripada kepatuhan yang dipaksakan.

- Untuk Keadilan: Prosedur yang konsisten dan dapat diprediksi memastikan setiap wajib pajak diperlakukan secara adil dan setara.

1.2 Indonesia dan Sistem Pemungutan Pajak

Indonesia telah mengalami perjalanan panjang dalam mengembangkan sistem pemungutan pajak. Sejak kemerdekaan, Indonesia telah mengganti dan mengadaptasi sistem pemungutan pajak dari Official Assessment System (di mana fiskus sangat dominan) menuju Self Assessment System (di mana wajib pajak diberi lebih banyak tanggung jawab dan kepercayaan). Transisi ini mencerminkan pergeseran filosofi perpajakan dari pendekatan berbasis kontrol menuju pendekatan berbasis kepercayaan dan kemandirian.

1.3 Ruang Lingkup dan Struktur Esai

Esai ini akan membahas enam aspek utama dari tata cara dan prosedur pemungutan pajak:

- Konsep Dasar: Bagaimana pajak timbul, menjadi piutang, dipungut/dibayar, dan berakhir

- Jenis-Jenis Tarif: Tarif tetap, proporsional, dan progresif serta variannya

- Masa dan Tahun Pajak: Periode waktu krusial dalam pemungutan

- Stelsel Pajak: Nyata, anggapan, dan campuran

- Asas Pemungutan: Domisili, sumber, dan kebangsaan

- Sistem Pemungutan: Official Assessment, Self Assessment, dan With Holding

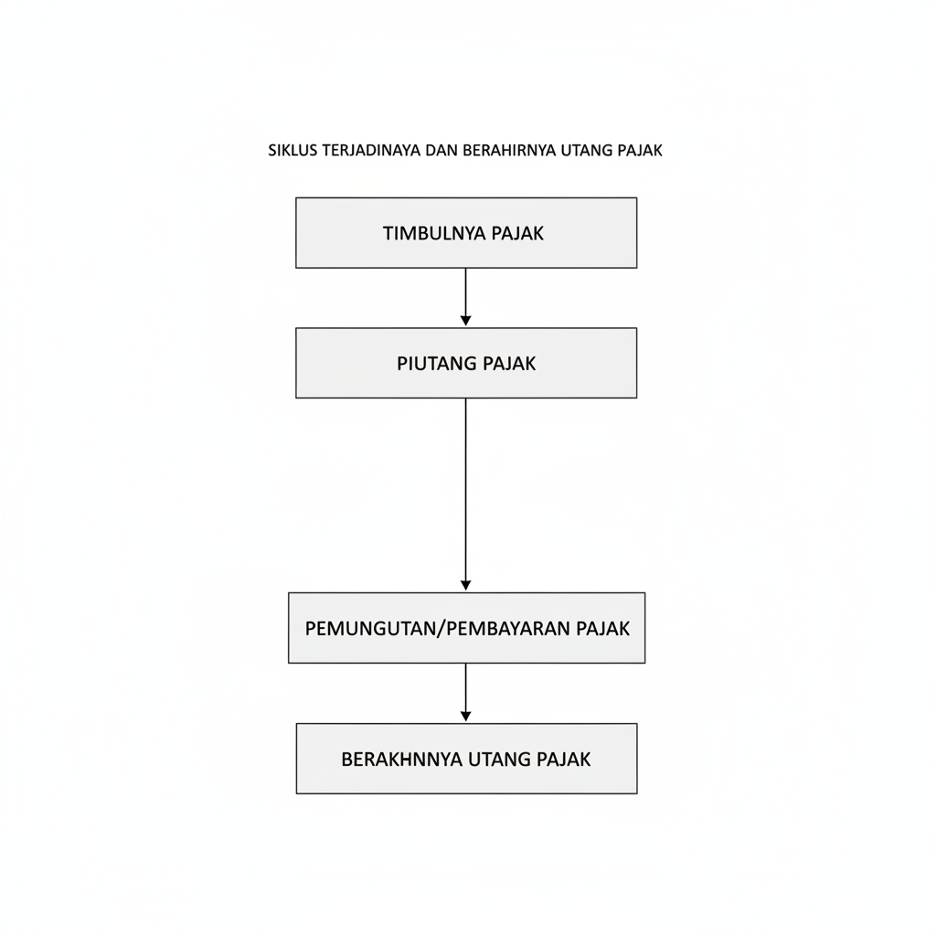

II. KONSEP DASAR TIMBUL, PIUTANG, PEMUNGUTAN, DAN BERAKHIRNYA PAJAK

2.1 Alur Siklus Pajak

Setiap pajak mengikuti satu siklus yang jelas dari timbul hingga berakhir:

2.2 Timbulnya Pajak (Tax Arising)

Pajak timbul (lahir) ketika memenuhi syarat-syarat yang ditentukan oleh undang-undang. Ada dua dasar timbulnya pajak:

A. MATERIIL (Berdasarkan Ketentuan Undang-Undang)

Pajak timbul ketika: – Objek pajak terjadi (faktual, konkret) – Syarat-syarat dalam UU dipenuhi – Contoh: * PPh timbul ketika ada penghasilan yang diterima/diperoleh WP * PBB timbul ketika ada tanah/bangunan yang dimiliki * PPN timbul ketika ada transaksi penjualan BKP/JKP

Dalam timbulnya pajak materiil, yang menjadi fokus adalah peristiwa ekonomi nyata yang terjadi di lapangan.

B. FORMIL (Berdasarkan Ketetapan Pajak)

Pajak juga dapat timbul ketika: – Fiskus menerbitkan Surat Ketetapan Pajak (SKP) – Biasanya setelah pemeriksaan atau penelitian – Contoh: * PPh ditetapkan oleh fiskus melalui SKP setelah pemeriksaan * PBB-P2 ditetapkan oleh Kepala Daerah melalui NJOP yang diterbitkan

Dalam timbulnya pajak formil, yang menjadi fokus adalah keputusan administratif dari fiskus yang menjadi dasar legal.

2.3 Piutang Pajak (Tax Receivable)

Setelah pajak timbul, maka piutang pajak lahir. Piutang pajak memiliki karakteristik khusus:

- Lahir dari tindakan administrasi (bukan perjanjian sipil)

- Didukung oleh kekuatan hukum publik (dapat ditagih dengan paksa)

- Memiliki prioritas dibanding piutang-piutang lain (termasuk kreditor lain dalam kepailitan)

- Dapat diikuti dengan bunga dan denda jika tidak dibayar tepat waktu

2.4 Pemungutan/Pembayaran Pajak (Tax Collection/Payment)

Pemungutan pajak harus dilakukan sepanjang Tahun Pajak atau Masa Pajak yang telah ditentukan oleh undang-undang. Beberapa karakteristik:

- Periodik: Pajak dipungut pada waktu-waktu yang telah ditentukan

- Sesuai Prinsip Pengenaan: Dibayar sesuai dengan jenis pajak dan mekanisme pemungutannya

- Berdasarkan Penggolongan dan Jenis Pajak: Setiap jenis pajak punya prosedur berbeda

- Dapat diadakan Perlawanan: Jika wajib pajak merasa tidak setuju, dapat mengajukan keberatan atau peradilan

2.5 Berakhirnya Hutang Pajak (Tax Debt Termination)

Hutang pajak berakhir ketika:

- Dibayar Lunas – Wajib pajak membayar seluruh jumlah pajak yang terutang

- Kadaluarsa – Setelah periode tertentu (biasanya 5 atau 10 tahun) tidak ada pengumpulan

- Dihapus – Oleh keputusan administrator (tax amnesty, penghapusan khusus)

- Sebab Lain – Seperti kematian WP (untuk pajak tertentu), pemindahan domisili, dll.

Setelah hutang berakhir, siklus pajak selesai.

III. JENIS-JENIS TARIF PAJAK

Besarnya pajak yang harus dibayar ditentukan oleh tarif pajak yang diaplikasikan pada dasar pengenaan pajak (DPP). Ada tiga kategori utama tarif pajak:

3.1 TARIF TETAP (Fixed Rate)

Definisi

Tarif tetap adalah jumlah atau angka yang sama, terlepas dari berapa besarnya dasar pengenaan pajak.

Karakteristik

- Nominal tetap – Tidak berubah dengan perubahan DPP

- Sederhana – Mudah dihitung

- Regresif – Cenderung lebih berat untuk pembayar dengan DPP lebih kecil

Contoh

- Bea Materai: Rp 10.000 per dokumen (DPP tidak relevan)

- Biaya administrasi tertentu: Rp 50.000 (tetap)

- Retribusi parkir: Rp 2.000 per jam (tetap)

Rumus Perhitungan

Pajak = Tarif Tetap

Contoh: Bea Materai Rp 10.000 = Rp 10.000 (DPP apapun)

3.2 TARIF PROPORSIONAL (Proportional/Flat Rate)

Definisi

Tarif proporsional adalah persentase tertentu yang bersifat tetap terhadap dasar pengenaan pajak apapun.

Karakteristik

- Persentase tetap – Sama untuk semua level DPP

- Sebanding – Makin besar DPP, makin besar pajak yang terutang

- Netral – Tidak diskriminatif antar WP

- Sederhana – Mudah dipahami dan dihitung

Contoh

- PPN: 11% dari harga jual (DPP apapun)

- PPnBM: Bervariasi tapi proporsional per kategori barang

- PKB tertentu: Proporsional dari NJKB

- Retribusi: Persentase dari nilai tertentu

Rumus Perhitungan

Pajak = DPP × %Tarif

Contoh: Penjualan Rp 100 juta × 11% (PPN) = Rp 11 juta

Penjualan Rp 500 juta × 11% (PPN) = Rp 55 juta

Perbandingan proporsional: Pajak meningkat sebanding DPP

3.3 TARIF PROGRESIF (Progressive Rate)

Tarif progresif adalah persentase yang semakin tinggi seiring dengan meningkatnya dasar pengenaan pajak. Ada empat subtipe tarif progresif:

3.3.1 TARIF PROGRESIF-PROPORSIONAL

Definisi: Persentase semakin tinggi dengan meningkatnya DPP, tetapi kenaikan persentase tersebut tetap/konstan.

Karakteristik:

- Berkali-kali lipat naik

- Ada break point yang jelas

- Adil

- Mempertimbangkan kemampuan pembayar

- Kompleks

- Ada beberapa lapisan tarif

Contoh: Pajak Penghasilan (PPh)

LAPISAN PENGHASILAN KENA PAJAK (UU HPP Terbaru):

- Rp 0 – 60 juta × 5% (Tarif: 5%)

- >60 – 250 juta × 15% (Tarif: 15%, naik 10%)

- >250 – 500 juta × 25% (Tarif: 25%, naik 10%)

- >500 juta – 5 miliar × 30% (Tarif: 30%, naik 5%)

- >5 miliar × 35% (Tarif: 35%, naik 5%)

CONTOH PERHITUNGAN:

Penghasilan Kena Pajak (PKP) = Rp 200 juta

- Lapisan 1: Rp 60 juta × 5% = Rp 3.000.000

- Lapisan 2: (Rp 200 juta – Rp 60 juta) × 15% = Rp 140 juta × 15% = Rp 21.000.000

Total PPh = Rp 3.000.000 + Rp 21.000.000 = Rp 24.000.000

Efektif Rate = Rp 24 juta / Rp 200 juta = 12%

Keuntungan: Sangat adil karena mempertimbangkan kemampuan pembayar Kelemahan: Kompleks dan sulit dipahami publik

3.3.2 TARIF PROGRESIF-PROGRESIF

Definisi: Persentase semakin tinggi seiring dengan meningkatnya DPP, tanpa pola kenaikan yang tetap (kenaikan variatif).

Karakteristik:

- Kurva non-linear

- Kenaikan tidak teratur

- Sangat progresif

- Semakin besar DPP, lompatan tarif semakin besar

Contoh: PBB-P2 (Pajak Bumi Bangunan Perkotaan-Pedesaan)

NJOP Rp 0 – 100 juta: Tarif 0,1%

NJOP Rp 100 – 500 juta: Tarif 0,15%

NJOP Rp 500 juta – 5 miliar: Tarif 0,2%

NJOP >5 miliar: Tarif 0,3%

Catatan: Tarif meningkat seiring NJOP, pola kenaikan progresif-progresif

3.3.3 TARIF PROGRESIF-DEGRESIF

Definisi: Persentase meningkat dengan meningkatnya DPP, tetapi kenaikan persentase tersebut semakin menurun.

Karakteristik:

- Kurva cembung ke atas

- Awal naik tajam, lalu melambat

- Moderat

- Tidak setajam pure progresif

- Realistis

- Menghindari pengenaan yang terlalu berat pada level tertinggi

Contoh: PBB-P2 dengan struktur khusus

NJOP Rp 0 – 100 juta: Tarif 0,1%

NJOP Rp 100 – 500 juta: Tarif 0,15% (naik 0,05%)

NJOP Rp 500 juta – 5 miliar: Tarif 0,2% (naik 0,05%, sama)

NJOP >5 miliar: Tarif 0,25% (naik 0,05%, sama tapi efek degresif)

Catatan: Kenaikan persentase menurun/melambat (degresif)

3.3.4 TARIF DEGRESIF (Declining Rate)

Definisi: Persentase semakin menurun ketika DPP meningkat.

Karakteristik:

- Kurva menurun

- Semakin besar DPP, semakin rendah tarif

- Tidak umum

- Jarang digunakan karena regresif

- Menguntungkan pembayar besar

- Tidak adil untuk pembayar kecil

Contoh: PBB-P2 dengan struktur degresif (jarang)

Tanah dengan NJOP kecil: Tarif 0,3%

Tanah dengan NJOP besar: Tarif 0,1%

Analisis: Tidak adil karena pembayar dengan NJOP kecil (biasanya kurang mampu)

malah membayar persentase lebih besar

Jarang digunakan karena melanggar prinsip keadilan.

3.4 Ringkasan Perbandingan Jenis Tarif

| JENIS TARIF | RUMUS | KARAKTERISTIK | CONTOH | ADIL? |

| Tetap | Pajak = Nominal Tetap | Sama untuk semua | Bea Materai Rp 10rb | Tidak (Regresif) |

| Proporsional | Pajak = DPP × %Fixed | Sebanding DPP | PPN 11% | Netral |

| Progresif-Prop | Pajak = Σ(DPP Lapisan × %Lapisan) | Multi-lapisan, kenaikan sama | PPh (5-35%) | Ya (Sangat) |

| Progresif-Prog | Pajak = Σ(DPP × %Variatif) | Kenaikan tidak teratur | PBB-P2 | Ya |

| Progresif-Degr | Pajak = Σ(DPP × %Menurun) | Kenaikan melambat | PBB-P2 khusus | Ya (Moderat) |

| Degresif | Pajak = DPP × %Menurun | Semakin besar DPP, makin rendah | Jarang | Tidak (Regresif) |

IV. MASA PAJAK DAN TAHUN PAJAK

Aspek temporal (waktu) sangat penting dalam pemungutan pajak. Ada dua konsep waktu yang krusial: Masa Pajak dan Tahun Pajak.

4.1 MASA PAJAK (Tax Period)

Definisi

Masa pajak adalah jangka waktu yang menjadi dasar bagi wajib pajak untuk menghitung, menyetor, dan melaporkan pajak yang terutang dalam suatu periode tertentu sebagaimana ditentukan dalam undang-undang.

Karakteristik

- Periodik – Berulang secara berkala

- Ditentukan UU – Tidak boleh WP yang atur sendiri

- Dapat berbeda antar-pajak – Setiap jenis pajak bisa punya masa berbeda

- Waktu Pembayaran: Pajak harus dibayar pada akhir masa pajak

Durasi Masa Pajak

Menurut UU KUP, masa pajak dapat berupa:

- 1 (satu) bulan kalender – Paling umum untuk PPN, PPh Pasal 21-26, dll.

- Jangka waktu lain hingga 3 (tiga) bulan kalender – Untuk jenis pajak tertentu yang diatur dengan Peraturan Menteri Keuangan

Contoh Masa Pajak untuk Berbagai Jenis Pajak

| JENIS PAJAK | MASA PAJAK | BATAS PEMBAYARAN | BATAS PELAPORAN |

| PPh Pasal 21 | 1 bulan kalender | Tanggal 10 bulan berikutnya | Tanggal 20 bulan berikutnya |

| PPh Pasal 22 | 1 bulan kalender | Tanggal 10 bulan berikutnya | Tanggal 20 bulan berikutnya |

| PPh Pasal 23/26 | 1 bulan kalender | Tanggal 10 bulan berikutnya | Tanggal 20 bulan berikutnya |

| PPN & PPnBM | 1 bulan kalender | Akhir bulan berikutnya | Akhir bulan berikutnya |

| PBJT Makanan-Minuman | 3 bulan (per Perda Kota Malang) | Sesuai Perda | Sesuai Perda |

| BPHTB | Saat itu juga (Insidental) | Saat pembelian | Saat pembelian |

Contoh Perhitungan Masa Pajak: PPh Pasal 21 Bulan Januari

MASA PAJAK: JANUARI 2024

Peristiwa:

- Pembayaran gaji karyawan: Januari 2024

- Pemotongan PPh 21: Januari 2024

Kewajiban:

- Batas Pembayaran PPh 21: 10 Februari 2024 (tanggal 10 bulan berikutnya setelah masa berakhir)

- Batas Pelaporan SPT Masa PPh 21: 20 Februari 2024 (tanggal 20 bulan berikutnya setelah masa berakhir)

Catatan: Harus membayar & melapor dalam 10-20 hari setelah masa pajak berakhir

Kasus Spesial: Saat Pembayaran BPHTB

BPHTB (Bea Perolehan Hak Tanah/Bangunan):

- Masa Pajak: INSIDENTAL (tidak berulang)

- Peristiwa: Ketika ada transaksi jual-beli property

- Saat Pembayaran: SAAT ITU JUGA (seketika) = Saat akta jual-beli ditandatangani di notaris

Contoh:

Pembeli membeli rumah Rp 500 juta pada 15 Mei 2024

- BPHTB terutang: 15 Mei 2024

- Pembayaran: HARUS saat itu juga (tidak ada waktu tunggu)

4.2 TAHUN PAJAK (Tax Year)

Definisi

Tahun pajak adalah jangka waktu 1 (satu) tahun kalender, kecuali jika wajib pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

Karakteristik

- Standar: 1 Januari – 31 Desember

- Fleksibel: WP boleh gunakan tahun buku berbeda (rolling year)

- Sekali dalam tahun: SPT Tahunan dilaporkan sekali dalam tahun pajak

- Menentukan SPT Tahunan: Laporan penghasilan dan harta SPT dilakukan per tahun pajak

Cara Penentuan Tahun Pajak (Jika Tahun Buku Berbeda dengan Kalender)

Jika wajib pajak punya tahun buku yang tidak selaras dengan tahun kalender (1 Jan – 31 Des), maka tahun pajak ditentukan berdasarkan mana yang lebih dari 6 bulan:

ATURAN:

- Jika lebih dari 6 bulan jatuh pada tahun X, maka tahun pajak = tahun X

- Jika kurang dari 6 bulan jatuh pada tahun X, maka tahun pajak = tahun sebelumnya

Contoh Penentuan Tahun Pajak

Contoh 1: Tahun Buku 1 Juli 2007 – 30 Juni 2008

Pembukuan:

– 6 bulan pertama (1 Juli – 31 Des 2007): JATUH DI TAHUN 2007

– 6 bulan kedua (1 Jan – 30 Juni 2008): JATUH DI TAHUN 2008

Analisis: 6 bulan pertama jatuh di 2007 (PERSIS 6 bulan)

Keputusan: Tahun Pajak = 2007 (karena 6 bulan pertama jatuh di 2007)

Catatan: Lebih dari separuh tahun (6 bulan pertama) di 2007 → TP 2007

Contoh 2: Tahun Buku 1 April 2006 – 31 Maret 2007

Pembukuan:

– 9 bulan pertama (1 April – 31 Des 2006): JATUH DI TAHUN 2006

– 3 bulan kedua (1 Jan – 31 Maret 2007): JATUH DI TAHUN 2007

Analisis: 9 bulan > 6 bulan jatuh di 2006

Keputusan: Tahun Pajak = 2006

Catatan: Lebih dari 6 bulan jatuh di 2006 → TP 2006

Contoh 3: Tahun Buku 1 Oktober 2006 – 30 September 2007

Pembukuan:

– 3 bulan pertama (1 Oktober – 31 Des 2006): JATUH DI TAHUN 2006

– 9 bulan kedua (1 Jan – 30 September 2007): JATUH DI TAHUN 2007

Analisis: 9 bulan > 6 bulan jatuh di 2007

Keputusan: Tahun Pajak = 2007

Catatan: Lebih dari 6 bulan jatuh di 2007 → TP 2007

Implikasi Penentuan Tahun Pajak

TAHUN PAJAK MENENTUKAN:

- Kapan SPT Tahunan harus dilaporkan

- WP Pribadi: 3 bulan setelah akhir tahun pajak

- WP Badan: 4 bulan setelah akhir tahun pajak

- Laporan apa yang harus disertakan

- Penghasilan tahun pajak tersebut

- Harta dan utang pada akhir tahun pajak

- Jangka waktu audit/pemeriksaan pajak

- 3 tahun untuk pemeriksaan normal

- 5-10 tahun untuk pemeriksaan utama

4.3 Perbedaan Masa Pajak vs Tahun Pajak

| ASPEK | MASA PAJAK | TAHUN PAJAK |

| Definisi | Jangka waktu perhitungan, penyetoran, pelaporan pajak | Jangka waktu 1 tahun untuk laporan tahunan |

| Durasi | 1 bulan atau hingga 3 bulan | 1 tahun kalender |

| Frekuensi | Berulang setiap bulan | Hanya 1 kali dalam tahun |

| Laporan | SPT Masa (bulanan) | SPT Tahunan (tahunan) |

| Contoh | Januari, Februari, Maret, dst. | 1 Januari – 31 Desember |

| Pajak | PPh Pasal 21, PPN, PBJT, dll. | PPh Tahunan, Laporan Harta |

V. STELSEL PAJAK: NYATA, ANGGAPAN, DAN CAMPURAN

Stelsel pajak merujuk pada dasar factual atau legal yang digunakan untuk mengenakan pajak. Ada tiga stelsel pajak dalam sistem perpajakan Indonesia:

5.1 STELSEL NYATA (RIIL) (Real/Actual System)

Definisi

Stelsel nyata adalah pengenaan pajak yang didasarkan pada objek pajak yang benar-benar terjadi atau telah terwujud secara faktual/konkret di lapangan.

Karakteristik

- Berbasis Peristiwa Nyata – Harus ada fakta konkret di lapangan

- Objektif – Didasarkan pada data/bukti yang terukur

- Akurat – Mencerminkan situasi ekonomi sebenarnya

- Kompleks Administrasi – Memerlukan data dan dokumentasi lengkap

Contoh Stelsel Nyata

PPh Pasal 21 (Pemotongan Pajak Penghasilan)

Peristiwa Nyata: Perusahaan membayar gaji karyawan Rp 5 juta pada Januari 2024

Perhitungan:

- Gaji diterima: Rp 5 juta (FAKTA NYATA)

- PTKP: Rp 1,45 juta

- PKP: Rp 3,55 juta

- PPh 21: Rp 3,55 juta × 5% = Rp 177.500

Stelsel: NYATA (karena gaji benar-benar dibayarkan pada bulan tersebut)

Pajak Penghasilan Usaha (PPh Pasal 25)

Peristiwa Nyata: Pengusaha menjual barang Rp 100 juta pada Februari 2024

Perhitungan:

- Penjualan: Rp 100 juta (FAKTA NYATA)

- Biaya: Rp 60 juta

- Laba: Rp 40 juta

- PPh: Rp 40 juta × 22% = Rp 8,8 juta

Stelsel: NYATA (karena transaksi penjualan benar-benar terjadi)

Jenis Pajak dengan Stelsel Nyata:

- PPh Pasal 21 (Pemotongan gaji)

- PPh Pasal 22 (Pemungutan atas barang tertentu)

- PPh Pasal 23 (Pemungutan atas jasa)

- PPh Pasal 24 (Pajak luar negeri)

- PPh Pasal 25 (Pajak berkelanjutan)

- PPh Pasal 4 ayat (2) (Pajak final)

- PPh Pasal 26 (Pajak non-residen)

5.2 STELSEL ANGGAPAN (FIKTIF) (Deemed/Presumptive System)

Definisi

Stelsel anggapan adalah pengenaan pajak yang didasarkan pada anggapan atau asumsi tentang situasi pajak, bukan pada fakta aktual yang sebenarnya terjadi.

Karakteristik

- Berbasis Asumsi – Menggunakan estimasi/anggapan untuk menghitung pajak

- Sederhana Administrasi – Tidak perlu data detail faktual

- Cepat – Pajak dapat dipungut sebelum semua data final tersedia

- Risiko Ketidakakuratan – Anggapan mungkin tidak sesuai kenyataan

Contoh Stelsel Anggapan

PPh Pasal 25 (Pembayaran Pajak Angsur)

Situasi Awal Tahun:

Tahun lalu (2023): Laba Rp 100 juta → PPh = Rp 22 juta

Anggapan Awal Tahun 2024:

- Diasumsikan laba tahun 2024 akan SAMA dengan tahun 2023

- Sehingga Angsuran PPh 2024 = Rp 22 juta ÷ 12 = Rp 1,83 juta/bulan

Realisasi Akhir Tahun:

- Laba aktual 2024: Rp 80 juta → PPh sebenarnya = Rp 17,6 juta

- Lebih bayar: Rp 22 juta – Rp 17,6 juta = Rp 4,4 juta

- WP dapat klaim pengembalian atau kompensasi

Stelsel: ANGGAPAN (karena angsuran awal didasarkan asumsi = laba sama tahun lalu)

PBB-P2 (Pajak Bumi Bangunan)

Penetapan NJOP Awal:

- Kepala Daerah menetapkan NJOP tanah Rp 500 juta per 5 tahun

- NJOP ini adalah ANGGAPAN/PENILAIAN tentang nilai property

- Mungkin tidak sama dengan harga pasar actual

Pajak Tahunan:

- PBB-P2 = NJOP × 0,1-0,3%

- Dihitung berdasarkan ANGGAPAN (NJOP), bukan harga transaksi actual

Stelsel: ANGGAPAN (karena pajak didasarkan NJOP yang ditetapkan pejabat, bukan harga pasar)

Jenis Pajak dengan Stelsel Anggapan:

- PPh Pasal 25 (Estimasi untuk pembayaran angsuran)

- PBB-P2 (Berdasarkan NJOP yang ditetapkan pejabat)

- Pajak daerah tertentu (Berdasarkan estimasi atau potensi)

5.3 STELSEL CAMPURAN (Mixed System)

Definisi

Stelsel campuran adalah kombinasi dari stelsel nyata dan stelsel anggapan, di mana pajak dihitung dengan menggunakan keduanya dalam tahapan berbeda.

Karakteristik

- Dua Tahap – Awal menggunakan anggapan, akhir menggunakan nyata

- Fleksibel – Memanfaatkan kecepatan anggapan dan akurasi nyata

- Rekonsiliasi – Adanya proses penyesuaian di akhir periode

- Adil – Memastikan pajak akhir sesuai dengan situasi aktual

Contoh Stelsel Campuran

PPh Pasal 25 (Pembayaran Angsuran) – Stelsel Campuran Klasik

TAHAP 1: AWAL TAHUN (STELSEL ANGGAPAN)

Januari – Desember 2024:

- Angsuran PPh 25 = Rp 1,83 juta/bulan (asumsi laba sama tahun lalu)

- Berdasarkan ANGGAPAN laba tahun sebelumnya

- Dibayar rutin setiap bulan

TAHAP 2: AKHIR TAHUN (STELSEL NYATA)

SPT Tahunan Desember 2024:

- Perhitungan laba AKTUAL 2024: Rp 80 juta

- PPh SEBENARNYA: Rp 80 juta × 22% = Rp 17,6 juta

- Rekonsiliasi: Angsuran (Rp 22 juta) vs PPh Nyata (Rp 17,6 juta)

- Hasil: Lebih bayar Rp 4,4 juta

Mekanisme Stelsel Campuran:

- Awal tahun gunakan anggapan (cepat, praktis)

- Akhir tahun hitung nyata (akurat, final)

- Rekonsiliasi untuk keadilan

Perhitungan PPh Pasal 25 dengan Stelsel Campuran

DATA:

- PPh Tahunan 2023 (Nyata): Rp 22 juta

- Estimasi Laba 2024 (Anggapan): Sama dengan 2023

- Laba Aktual 2024 (Nyata): Rp 80 juta

PERHITUNGAN STELSEL CAMPURAN:

Januari – Desember 2024 (Anggapan):

Angsuran PPh 25 = PPh 2023 ÷ 12

= Rp 22 juta ÷ 12

= Rp 1,833 juta/bulan × 12

= Rp 22 juta (DIBAYAR)

SPT Tahunan 2024 (Nyata):

PPh Terutang = Rp 80 juta × 22% = Rp 17,6 juta

Rekonsiliasi:

PPh Angsuran yang Dibayar : Rp 22 juta

PPh Sebenarnya (Nyata) : Rp 17,6 juta

LEBIH BAYAR : Rp 4,4 juta

→ Dikembalikan ke WP atau dikompensasikan ke tahun depan

Keuntungan Stelsel Campuran

- Cepat Awal Tahun – Tidak perlu menunggu data lengkap untuk bayar pajak

- Akurat Akhir Tahun – Pajak final sesuai dengan situasi aktual

- Adil – Jika ada lebih/kurang bayar, dapat dikompensasikan

- Praktis – Sesuai dengan cara kerja bisnis modern

5.4 Ringkasan Perbandingan Stelsel Pajak

| ASPEK | STELSEL NYATA | STELSEL ANGGAPAN | STELSEL CAMPURAN |

| Dasar | Fakta konkret | Asumsi/estimasi | Kombinasi keduanya |

| Waktu Perhitungan | Saat peristiwa terjadi | Awal periode | Awal + Akhir periode |

| Akurasi | Tinggi | Rendah | Tinggi (final) |

| Kecepatan | Sedang | Cepat | Cepat (awal) |

| Administrasi | Kompleks | Sederhana | Sedang |

| Contoh | PPh 21, 22, 23, 25 | PBB-P2, Pajak estimasi | PPh 25 |

| Kebutuhan Data | Lengkap, detail | Minimal | Bertahap |

VI. ASAS PEMUNGUTAN PAJAK

Asas pemungutan pajak menentukan wilayah/yurisdiksi mana dari negara yang berhak mengenakan pajak atas penghasilan/kekayaan wajib pajak. Ada tiga asas pemungutan yang semuanya diterapkan secara kumulatif (bersama-sama) di Indonesia:

6.1 ASAS DOMISILI (Residence Principle)

Definisi

Negara berhak mengenakan pajak kepada seluruh wajib pajak yang bertempat tinggal/berdomisili di wilayahnya, tanpa memperhatikan di mana sumber penghasilan tersebut berasal (dalam atau luar negeri).

Karakteristik

- Berbasis Tempat Tinggal – Di mana WP tinggal/berdomisili

- Penghasilan Global – Semua penghasilan (dalam + luar negeri) dikenakan pajak

- Residency Based – Tidak peduli kewarganegaraan, yang penting domisili

- Contoh: Indonesia

- WP orang pribadi berdomisili di Indonesia → pajak semua penghasilan

- Termasuk penghasilan dari luar Indonesia

Contoh Penerapan Asas Domisili

Kasus 1: WP Indonesia, Kerja di Luar Negeri

WP Budi:

- Berdomisili di Indonesia (Rp 50 juta/tahun dari kerja di Jakarta)

- Kerja di Singapura (SGD 10.000/bulan = Rp 100 juta/tahun)

- Total penghasilan: Rp 150 juta/tahun

Pajak Menurut Asas Domisili:

- Pajak dikenakan atas SELURUH penghasilan: Rp 150 juta

- Karena domisili di Indonesia, penghasilan luar negeri juga kena pajak

Kasus 2: WP Asing, Kerja di Indonesia

WP John (Warga AS):

- Domisili di Indonesia (tinggal 3 tahun berturut-turut)

- Gaji dari PT ABC Indonesia: Rp 100 juta/tahun

- Dividen dari saham AS: USD 5.000/tahun (Rp 75 juta)

Pajak Menurut Asas Domisili:

- Jika dianggap “berdomisili di Indonesia”, maka kena pajak:

- Gaji dari Indonesia: Rp 100 juta (pasti)

- Dividen dari AS: Rp 75 juta (jika masuk definisi domisili)

- Total: Rp 175 juta (jika dianggap berdomisili)

Penentuan Domisili

Menurut UU PPh No. 36 Tahun 2008, orang pribadi dianggap berdomisili di Indonesia jika: 1. Tempat tinggal tetap di Indonesia, atau 2. Pusat kepentingan ekonomi ada di Indonesia, atau 3. Kehadiran fisik minimum: 183 hari dalam 1 tahun kalender atau lebih

6.2 ASAS SUMBER (Source Principle)

Definisi

Negara berhak mengenakan pajak atas penghasilan yang bersumber dari wilayahnya, tanpa memperhatikan di mana tempat tinggal wajib pajak (apakah di dalam atau luar negeri).

Karakteristik

- Berbasis Sumber Penghasilan – Di mana penghasilan timbul/diperoleh

- Tidak Peduli Domisili WP – Meski WP tinggal di luar negeri, tetap kena pajak

- Source Based – Fokus pada sumber dana/penghasilan

- Contoh: Indonesia

- Penghasilan dari properti/bisnis di Indonesia → pajak Indonesia

- Meski WP tinggal di luar negeri

Contoh Penerapan Asas Sumber

Kasus 1: WP Asing, Properti di Indonesia

WP Mary (Warga AS):

- Domisili di Singapura (BUKAN Indonesia)

- Memiliki toko di Jakarta yang menghasilkan Rp 500 juta/tahun

- Penghasilan dari toko itu dialirkan ke Singapura

Pajak Menurut Asas Sumber:

- Pajak Indonesia dikenakan atas Rp 500 juta

- Karena sumber penghasilan di Indonesia (toko di Jakarta)

- Meski WP tidak berdomisili di Indonesia

Kasus 2: WP Indonesia Bekerja di Luar Negeri (Kontribusi Asas Sumber)

WP Ahmad:

- Berdomisili di Indonesia, tetapi bekerja di Malaysia

- Gaji dari Malaysia: RM 10.000/bulan

Pajak Menurut Asas Sumber:

- Gaji dari Malaysia → Kena pajak Malaysia (asas sumber Malaysia)

- Gaji dari Malaysia → JUGA kena pajak Indonesia (asas domisili Indonesia)

- Untuk menghindari pajak ganda, ada kredit pajak luar negeri

Catatan: Asas sumber menyebabkan PAJAK GANDA (double taxation)

6.3 ASAS KEBANGSAAN (Nationality Principle)

Definisi

Pengenaan pajak berhubungan dengan kebangsaan suatu negara. Warga negara suatu negara, di mana pun tinggal atau berapa pun penghasilan mereka, adalah subjek pajak potensial dari negara asalnya.

Karakteristik

- Berbasis Kewarganegaraan – Siapa WP dari segi status kewarganegaraan

- Global Scope – Warga negara kena pajak di mana pun mereka berada

- Nationality Based – Tidak peduli domisili atau sumber penghasilan

- Contoh: USA

- USA menerapkan asas kebangsaan yang ketat

- Warga AS di luar AS tetap kena pajak AS (citizenship taxation)

Contoh Penerapan Asas Kebangsaan

Kasus 1: Warga AS yang Tinggal di Luar AS

WP Robert:

- Kewarganegaraan: Amerika Serikat

- Domisili: Perancis (tidak tinggal di AS)

- Penghasilan: Dari bisnis di Perancis (Rp 200 juta/tahun)

Pajak Menurut Asas Kebangsaan:

- USA dapat membebankan pajak atas penghasilan Rp 200 juta

- Karena Robert adalah warga AS (citizenship taxation)

- Meski tidak tinggal di AS dan penghasilan dari Perancis

Catatan: USA adalah negara yang paling ketat menerapkan asas kebangsaan

Kasus 2: Warga Indonesia yang Tinggal di Luar Indonesia

WP Siti:

- Kewarganegaraan: Indonesia

- Domisili: Australia (sudah 10 tahun tidak tinggal di Indonesia)

- Penghasilan: Dari bisnis di Australia (AUD 50.000/tahun)

Pajak Menurut Asas Kebangsaan:

- Secara teori, Indonesia bisa membebankan pajak karena Siti warga negara Indonesia

- Praktiknya, Indonesia tidak menerapkan citizenship taxation yang ketat

- Pajak didasarkan asas domisili atau asas sumber (bukan kebangsaan)

Catatan: Indonesia dan Asas Kebangsaan

Indonesia tidak menerapkan asas kebangsaan secara ketat seperti USA. Sebaliknya, Indonesia lebih fokus pada:

- Asas Domisili – Untuk menangkap pajak dari WP yang tinggal di Indonesia

- Asas Sumber – Untuk menangkap pajak dari penghasilan yang berasal dari Indonesia

6.4 Penerapan Ketiga Asas Secara Kumulatif di Indonesia

Indonesia menerapkan ketiganya sekaligus (kumulatif), bukan alternatif. Artinya:

PAJAK DAPAT DIKENAKAN JIKA MEMENUHI SALAH SATU ATAU LEBIH ASAS:

- DOMISILI: WP berdomisili di Indonesia

Pajak atas seluruh penghasilan (dalam + luar)

- SUMBER: Penghasilan bersumber dari Indonesia

Pajak atas penghasilan dari Indonesia

- KEBANGSAAN: WP adalah warga negara Indonesia

(Jarang diterapkan, lebih sebagai pendukung asas lain)

CONTOH KASUS KUMULATIF:

Kasus: WP Indonesia dengan Berbagai Penghasilan

WP Hendra:

- Kewarganegaraan: Indonesia

- Domisili: Jakarta, Indonesia

- Penghasilan:

- Gaji dari PT ABC (Jakarta): Rp 50 juta

- Dividen dari saham AS: Rp 10 juta

- Sewa properti di Australia: AUD 5.000 (Rp 50 juta)

Analisis Per Sumber Dengan Ketiga Asas:

A. Gaji dari PT ABC (Jakarta) – Rp 50 juta:

✓ Asas Domisili: Ya (WP domisili Indonesia)

✓ Asas Sumber: Ya (penghasilan dari Indonesia)

✓ Asas Kebangsaan: Ya (WP warga negara Indonesia)

→ DIKENAKAN PAJAK INDONESIA

B. Dividen dari saham AS – Rp 10 juta:

✓ Asas Domisili: Ya (WP domisili Indonesia)

✗ Asas Sumber: Tidak (penghasilan dari luar negeri)

✓ Asas Kebangsaan: Ya (WP warga negara Indonesia)

→ DIKENAKAN PAJAK INDONESIA (karena asas domisili)

→ Tetapi dapat kredit pajak AS yang sudah dibayar

C. Sewa properti di Australia – AUD 5.000 (Rp 50 juta):

✓ Asas Domisili: Ya (WP domisili Indonesia)

✓ Asas Sumber: Ya (properti di Australia, penghasilan dari Australia)

✓ Asas Kebangsaan: Ya (WP warga negara Indonesia)

→ DIKENAKAN PAJAK INDONESIA (semua asas terpenuhi)

→ JUGA DIKENAKAN PAJAK AUSTRALIA (asas sumber Australia)

→ PAJAK GANDA! Dapat kredit pajak Australia di Indonesia

TOTAL PENGHASILAN KENA PAJAK DI INDONESIA: Rp 110 juta

6.5 Ringkasan Ketiga Asas Pemungutan

| ASAS | FOKUS | KARAKTERISTIK | CONTOH | CIRI KHAS |

| Domisili | Tempat tinggal WP | Penghasilan global (dalam + luar) | WP Indonesia, penghasilan semua | Paling luas |

| Sumber | Asal penghasilan | Hanya penghasilan dari negara itu | Penghasilan dari Indonesia | Potensi pajak ganda |

| Kebangsaan | Kewarganegaraan | WP dari negara itu | Warga Indonesia | Jarang digunakan |

| Kombinasi di Indonesia | Ketiganya dipenuhi | Kumulatif | Setiap WP memenuhi 1+ asas | Comprehensive |

VII. SISTEM PEMUNGUTAN PAJAK: OFFICIAL, SELF ASSESSMENT, DAN WITH HOLDING

Sistem pemungutan pajak menentukan siapa yang berperan aktif dalam menentukan besarnya pajak terutang. Ada tiga sistem pemungutan yang masing-masing digunakan untuk jenis pajak yang berbeda:

7.1 OFFICIAL ASSESSMENT SYSTEM (Sistem Pemungutan Resmi)

Definisi

Official Assessment System adalah sistem pemungutan pajak yang memberikan kewenangan penuh kepada fiskus (petugas pajak) untuk menentukan besarnya pajak yang harus dibayarkan oleh wajib pajak.

Karakteristik

- Fiskus: Aktif

- Petugas pajak menghitung pajak

- Petugas pajak menetapkan besarnya pajak

- Wajib Pajak: Pasif

- Wajib pajak hanya menunggu keputusan fiskus

- Tidak terlibat dalam perhitungan

- Pajak Terutang: Muncul Setelah SKP

- Sebelum SKP diterbitkan, WP tidak tahu pajak berapa

- Pajak baru diketahui setelah fiskus terbitkan Surat Ketetapan Pajak (SKP)

- Hak Penuh Pemerintah

- Pemerintah punya hak penuh menentukan jumlah pajak

- WP terikat pada keputusan fiskus

- Transparansi Rendah

- WP sering tidak tahu atas dasar apa pajak dihitung

- Proses hitungan disembunyikan oleh fiskus

Contoh Official Assessment System

PBB-P2 (Pajak Bumi Bangunan Perkotaan & Pedesaan)

PROSES:

Langkah 1: PENILAIAN AWAL

- Kepala Daerah/Petugas melakukan pendataan property

- Menilai nilai pasar properti (NJOP)

- Menentukan besarnya NJOP per m²

Langkah 2: PENETAPAN NJOP

- Kepala Daerah menerbitkan NJOP (Nilai Jual Objek Pajak)

- NJOP adalah keputusan resmi pemerintah

- Berlaku 5 tahun

Langkah 3: PERHITUNGAN PAJAK OLEH FISKUS

- Petugas pajak hitung: PBB = NJOP × Tarif (0,1-0,3%)

- Fiskus sendiri yang menghitung, bukan WP

- Contoh: Tanah + bangunan NJOP Rp 500 juta × 0,15% = Rp 750.000

Langkah 4: PENERBITAN SKP

- Fiskus terbitkan Surat Ketetapan Pajak

- WP baru tahu berapa pajak yang harus dibayar

- SETELAH menerima SKP dari pemerintah

PERAN WP:

- PASIF: Hanya menerima dan membayar

- TIDAK MENGHITUNG: Perhitungan dilakukan fiscus

KAPAN WP TAHU PAJAK?

- SETELAH fiskus terbitkan SKP

- BUKAN saat objek diperoleh, tapi saat SKP terbit

Bea Materai

PROSES:

Petugas Pajak:

- Menentukan dokumen apa saja yang kena pajak

- Menentukan nilai Bea Materai

- Contoh: Semua dokumen perdata kena Rp 10.000

Wajib Pajak:

- Membawa dokumen ke kantor

- Petugas mengestimasi/menghitung Bea

- Wajib bayar sesuai keputusan petugas

Transparansi:

- Tarif sudah ditetapkan (Rp 10.000), jadi relatively jelas

- Tapi tetap Official Assessment karena petugas yang menghitung

Keuntungan Official Assessment System

- Pendapatan Pajak Terjamin – Pemerintah bisa kontrol jumlah pajak

- Pemerintah Punya Kontrol Penuh – Menghindari manipulasi WP

- Mudah Diawasi – Hanya satu sisi (fiskus) yang perlu diawasi

- Cocok untuk WP Tidak Berpengalaman – WP pasif, pemerintah yang tangani

Kelemahan Official Assessment System

- Transparansi Rendah – WP sering tidak mengerti atas dasar apa pajak dihitung

- Beban Administrasi Tinggi – Pemerintah perlu assess semua WP

- Rentan Korupsi – Fiskus punya kekuasaan besar, bisa disalahgunakan

- Kepatuhan Rendah – WP merasa tidak dilibatkan, kurang tertarik mematuhi

- Birokratis – Proses lambat karena menunggu keputusan fiskus

7.2 SELF ASSESSMENT SYSTEM (Sistem Pemungutan Swadaya)

Definisi

Self Assessment System adalah sistem pemungutan pajak yang memberikan kewenangan kepada wajib pajak sendiri untuk menentukan besarnya pajak yang harus dibayarkan tanpa campur tangan fiskus dalam proses perhitungan awal.

Karakteristik

- Wajib Pajak: Aktif

- WP menghitung pajak sendiri

- WP menetapkan besarnya pajak yang terutang

- WP bergerak proaktif

- Fiskus: Pasif/Pengawas

- Fiskus hanya mengawasi dan memverifikasi

- Fiskus tidak menghitung di awal

- Fiskus dapat audit jika ada indikasi ketidaksesuaian

- Pajak Terutang: Ditentukan oleh WP

- WP tahu pajak yang harus dibayar sejak awal

- Tidak perlu menunggu SKP (kecuali ada perbedaan)

- Transparansi tinggi

- Kepercayaan ke WP

- Sistem didasarkan pada kepercayaan bahwa WP akan jujur

- WP diasumsikan memahami kewajiban perpajakan

- WP diasumsikan akan patuh secara sukarela

- Kemandirian WP

- WP harus proaktif belajar peraturan pajak

- WP perlu maintain dokumen/bukti

- WP harus lapor SPT tepat waktu

Contoh Self Assessment System

Pajak Penghasilan (PPh)

PROSES:

Langkah 1: PERHITUNGAN OLEH WP

- WP yang hitung penghasilan tahun berjalan

- WP yang kurangi dengan biaya/pengeluaran

- WP yang hitung PKP (Penghasilan Kena Pajak)

- WP yang kalkulasi sendiri PPh terutang

Contoh Perhitungan:

- Penghasilan Bruto: Rp 200 juta

- Biaya Jabatan 5%: Rp 10 juta

- Penghasilan Netto: Rp 190 juta

- PTKP: Rp 17,4 juta

- PKP: Rp 172,6 juta

- PPh (lapisan 0-60 juta × 5% + lapisan sisanya × 15%): Rp 3 juta + 16,89 juta = Rp 19,89 juta

Langkah 2: PENYETORAN OLEH WP

- WP sendiri setor pajak ke KPP atau via e-billing

- Tidak perlu menunggu instruksi fiscus

- Setor bisa via online/transfer bank

Langkah 3: PELAPORAN OLEH WP (SPT)

- Wajib Pajak lapor SPT (Surat Pemberitahuan)

- SPT Masa: Setiap bulan untuk PPh Pasal 21, 22, 23

- SPT Tahunan: Setiap akhir tahun pajak

- Laporan via e-Filing (sistem online)

Langkah 4: PENGAWASAN OLEH FISKUS

- Fiskus menerima SPT

- Fiskus audit/cross-check jika ada kejanggalan

- Jika ada perbedaan, fiskus terbitkan SKP Kurang Bayar

- Jika ada lebih bayar, WP bisa klaim pengembalian

PERAN WP:

- AKTIF: Menghitung, menyetor, melaporkan sendiri

- MANDIRI: Tidak perlu menunggu perintah fiscus

- PROAKTIF: Datang ke KPP atau online

PERAN FISKUS:

- PASIF (di awal): Tidak menghitung untuk WP

- AKTIF (di pengawasan): Audit dan verifikasi

- REAKTIF: Bertindak jika ada indikasi ketidaksesuaian

KAPAN WP TAHU PAJAK?

- SEJAK AWAL: WP sendiri yang hitung

- JELAS & TRANSPARAN: WP tahu detail perhitungan

- TIDAK perlu SKP normal (hanya jika ada audit)

PBJT (Pajak Barang & Jasa Tertentu)

PROSES PBJT Makanan-Minuman di Kota Malang:

Langkah 1: PERHITUNGAN OLEH PEMILIK RESTORAN

- Pemilik restoran hitung penjualan per bulan

- Contoh: Penjualan bulanan Rp 30 juta

- Tarif PBJT (per Perda Kota Malang): 10%

- PBJT Terutang: Rp 30 juta × 10% = Rp 3 juta

Langkah 2: PENYETORAN

- Pemilik setor Rp 3 juta ke rekening daerah

- Dapat dilakukan per bulan atau sesuai ketentuan perda

- Via e-billing atau datang langsung

Langkah 3: PELAPORAN

- Lapor SPT Masa PBJT (per 3 bulan)

- Via sistem online daerah

- Sertakan bukti-bukti (struk, bukti pembayaran)

PERAN PEMILIK RESTORAN:

- AKTIF MENGHITUNG: Hitung sendiri penjualan

- AKTIF MENYETOR: Bayar sendiri tanpa diminta

- AKTIF MELAPORKAN: Lapor SPT sendiri

PENGAWASAN:

- Dinas Pendapatan atau dengan sebutan nama lainnya Pendapatan dapat audit acak

- Jika ada perbedaan (kurang bayar), Dinas Pendapatan atau dengan sebutan nama lainnya akan menerbitkan ketetapan kurang bayar

- Jika over bayar, dapat dikompensasikan

Keuntungan Self Assessment System

- Kepatuhan Sukarela – WP patuh karena merasa dilibatkan

- Transparansi Tinggi – WP tahu detail perhitungan

- Beban Administrasi Pemerintah Rendah – Pemerintah tidak perlu hitung untuk setiap WP

- Efisiensi Tinggi – Proses cepat dan streamlined

- Kemandirian WP – WP belajar dan paham peraturan pajak

- Pendapatan Terukur – Pemerintah bisa project revenue

Kelemahan Self Assessment System

- Kepatuhan Bergantung Kesadaran – Jika WP kurang jujur, bisa ngegombal (manipulasi)

- Risiko Kurang Bayar – WP mungkin hitung salah atau sengaja rendahkan pajak

- Memerlukan Literasi Pajak – WP harus paham peraturan pajak

- Memerlukan Integritas Tinggi – Mengandalkan kejujuran WP

- Beban Pengawasan – Fiskus perlu audit banyak, meski pasif di awal

7.3 WITH HOLDING ASSESSMENT SYSTEM (Sistem Pemungutan Pihak Ketiga)

Definisi

With Holding Assessment System adalah sistem pemungutan pajak yang memberikan kewenangan kepada pihak ketiga yang ditunjuk untuk memotong/memungut dan menyetor pajak atas transaksi tertentu.

Karakteristik

- Pihak Ketiga: Aktif

- Pihak ketiga (perusahaan, bendahara, bank) yang potong/pungut pajak

- Pihak ketiga yang hitung besarnya pajak

- Pihak ketiga yang setor langsung ke negara

- Wajib Pajak: Pasif

- WP tidak menghitung sendiri

- WP tidak setor sendiri

- WP hanya menerima bukti potong/pungut dari pihak ketiga

- Efisiensi Tinggi

- Pajak dipotong langsung saat pembayaran

- Tidak ada delay dalam penerimaan pajak

- Pengumpulan pajak terjamin

- Akurasi Tinggi

- Pihak ketiga (biasanya lembaga formal) lebih akurat

- Ada sistem terkomputerisasi

- Dokumentasi lengkap

- Kepatuhan Otomatis

- WP “terpaksa” patuh karena pajak sudah dipotong

- Voluntary compliance vs forced compliance

Contoh With Holding Assessment System

PPh Pasal 21 (Pemotongan dari Gaji Karyawan)

PROSES:

Pihak Ketiga: PT ABC (Perusahaan Pemberi Kerja)

Langkah 1: PERHITUNGAN PPH 21 OLEH PERUSAHAAN

- Divisi Keuangan/HR menghitung PPh 21 atas gaji

- Gaji Karyawan: Rp 10 juta (Januari 2024)

- PTKP: Rp 1,45 juta

- PKP: Rp 8,55 juta

- PPh 21: Rp 8,55 juta × 5% = Rp 427.500

Langkah 2: PEMOTONGAN LANGSUNG

- Gaji Bersih = Rp 10 juta – Rp 427.500 = Rp 9,572.500

- Karyawan menerima gaji SETELAH dipotong pajak

- Karyawan tidak tahu berapa pemotongan sampai lihat slip gaji

Langkah 3: PENYETORAN OLEH PERUSAHAAN

- Perusahaan setor PPh 21 yang dipotong langsung ke KPP

- Tanggal 10 bulan berikutnya (Rp 427.500 × seluruh karyawan)

- Bukan karyawan yang setor, tapi Perusahaan

Langkah 4: PELAPORAN OLEH PERUSAHAAN

- Perusahaan lapor SPT Masa PPh 21

- Laporan nama-nama karyawan + PPh yang dipotong

- Perusahaan berikan Surat Potong Pajak ke karyawan

PERAN KARYAWAN:

- SANGAT PASIF: Tidak menghitung, tidak bayar, tidak lapor (tapi terima bukti)

- MENERIMA: Gaji sudah “bersih” (after tax)

- LAPOR: Di SPT Tahunan, karyawan laporkan PPh yang dipotong

PERAN PERUSAHAAN:

- SANGAT AKTIF: Hitung, potong, setor, lapor semua

- BERTANGGUNG JAWAB: Jika ada kesalahan, perusahaan yang ganti

KEUNTUNGAN SISTEM INI:

- Penerimaan Pajak Terjamin & Tepat Waktu: Langsung potong dari sumber

- Kepatuhan Tinggi: Karyawan tidak bisa “lupa” bayar

- Efisiensi Tinggi: Perusahaan besar handle ribuan karyawan sekaligus

RISIKO MANIPULASI RENDAH: Sistem terkomputerisasi, sulit dimanipulasi

Cukai (Cukai Rokok, Alkohol, Bahan Bakar)

PROSES:

Pihak Ketiga: Produsen/Importir Barang Berbunga

Langkah 1: PERHITUNGAN CUKAI

- Produsen rokok menghitung berapa cukai atas rokok yang diproduksi

- Cukai Rokok: Rp XXX per batang (ditetapkan pemerintah)

- Produsen memproduksi 10 juta batang rokok

- Cukai Total: 10 juta × Rp XXX = Rp YYY (jutaan rupiah)

Langkah 2: PENYETORAN CUKAI

- Produsen setor cukai langsung saat produksi/penjualan

- Via Bea Cukai (DJBC)

- Sertifikasi dari DJBC bahwa cukai sudah dibayar

Langkah 3: PENJUALAN & MARK-UP

- Rokok dijual ke retailer dengan harga mencakup cukai

- Retailer jual ke konsumen dengan harga lebih tinggi (margin)

- Konsumen AKHIR yang “menanggung” cukai (embedded dalam harga)

PERAN KONSUMEN:

- TIDAK TAHU: Konsumen tidak menyadari cukai dalam harga rokok

- MEMBAYAR IMPLISIT: Cukai sudah included dalam harga

PERAN PRODUSEN SANGAT AKTIF: Hitung, setor, manage semua

KEUNTUNGAN:

- Penerimaan Pajak Sangat Tinggi: Sulit diloloskan, langsung dari sumber

- Konsumen Tidak Bisa “Lari”: Pajak sudah embedded

- Revenue Stable: Cukai pada barang-barang yang permintaannya stabil

Keuntungan With Holding Assessment System

- Penerimaan Pajak Terjamin – Pajak langsung diterima dari sumber

- Tingkat Kepatuhan Otomatis Tinggi – WP tidak bisa “lupa” bayar

- Efisiensi Tinggi – Proses cepat, sedikit paperwork

- Akurasi Tinggi – Pihak ketiga (formal) menghitung, lebih teliti

- Biaya Administrasi Rendah – Pemerintah tidak perlu mengejar setiap WP

- Risiko Manipulasi Rendah – Sistem terkomputerisasi, sulit dimanipulasi

Kelemahan With Holding Assessment System

- Keadilan Rendah – Beban diserahkan ke pihak ketiga, tidak mempertimbangkan kondisi WP

- Transparansi Rendah – WP sering tidak tahu detail perhitungan

- Beban Pihak Ketiga – Pihak ketiga (perusahaan, bendahara) repot

- Potensi Kesalahan – Jika pihak ketiga salah hitung, WP yang rugi

- Kredit Pajak Kompleks – Untuk WP badan, kredit pajak menjadi rumit

7.4 Ringkasan Perbandingan Ketiga Sistem Pemungutan

| ASPEK | OFFICIAL ASSESSMENT | SELF ASSESSMENT | WITH HOLDING SYSTEM |

| Pihak Aktif | Fiskus | Wajib Pajak | Pihak Ketiga |

| Perhitungan | Fiskus hitung | WP hitung | Pihak ketiga hitung |

| Penyetoran | WP bayar per SKP | WP bayar sendiri | Pihak ketiga bayar |

| Pelaporan | Fiskus lapor | WP lapor SPT | Pihak ketiga lapor |

| Transparansi | Rendah | Tinggi | Sedang |

| Kepatuhan | Terpaksa | Sukarela | Otomatis (terpaksa) |

| Beban Admin Pemerintah | Tinggi | Rendah | Rendah (dialihkan) |

| Akurasi Awal | Tinggi | Bergantung WP | Tinggi |

| Literasi Pajak Dibutuhkan | Rendah | Tinggi | Tidak perlu |

| Contoh di Indonesia | PBB-P2, Bea Materai | PPh, PBJT | Cukai, PPh 21 |

| Cocok Untuk | Pajak sederhana, WP pasif | Pajak kompleks, WP mandiri | Pemotongan, aliran rutin |

Tim Penyusun: Bahrul Ulum A., Mohamad Rifan

Leave a Reply